Stablecoin ที่ผูกกับหุ้น Strategy หลุดจากการตรึงราคา ส่งผลให้ความเสี่ยง DeFi dollar ใหม่อยู่ในความสนใจขณะที่ Bitcoin ร่วงลง

apxUSD ของ Apyx ร่วงต่ำกว่าราคาอ้างอิงดอลลาร์เมื่อวันที่ 4 มิถุนายน ขณะที่ Bitcoin ซื้อขายใกล้ระดับ $63,000 ทำให้ความเสี่ยงด้าน Dollar Peg ใน DeFi กลับมาเป็นที่จับตามองอีกครั้ง

รายงานของ Bitget ระบุว่าโทเค็นดังกล่าวแตะระดับ $0.93 ชั่วคราวในช่วงการเทขาย รายงานนี้อธิบายการตอบสนองของ Apyx ในฐานะจุดออกแบบระบบ: ความเสี่ยงด้านทุนสำรองของ apxUSD ส่วนใหญ่แบกรับโดยหุ้นบุริมสิทธิ์ STRC ของ Strategy โดยมีเงินสดเป็นส่วนหนึ่งของบัฟเฟอร์ที่กว้างขึ้น

ข้อมูล ณ ขณะนั้นแสดงช่วง 24 ชั่วโมงที่กว้างกว่านั้น ตั้งแต่ $0.9094 ถึง $0.9984 โดย apxUSD ซื้อขายอยู่ที่ประมาณ $0.9176 และปริมาณการซื้อขายเพิ่มขึ้นเป็นประมาณ $74.6 ล้าน

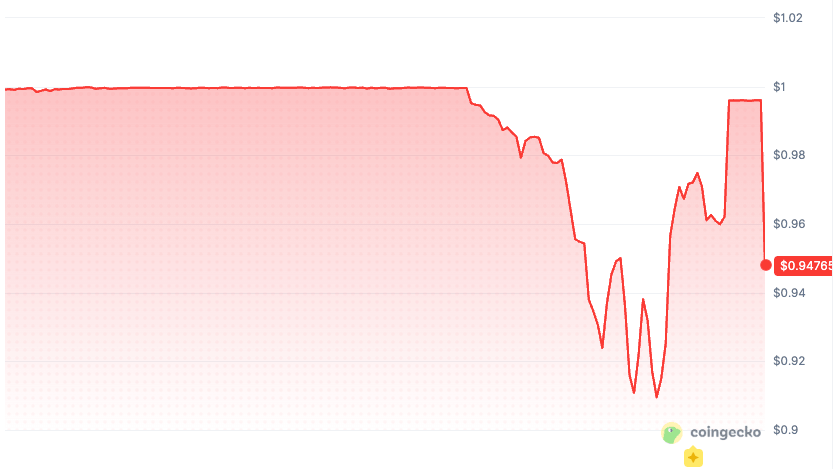

กราฟแสดง apxUSD ที่ร่วงต่ำกว่า Peg ที่ $1 ไปอยู่ที่ประมาณ $0.95 บน CoinGecko

กราฟแสดง apxUSD ที่ร่วงต่ำกว่า Peg ที่ $1 ไปอยู่ที่ประมาณ $0.95 บน CoinGecko

กลไกดังกล่าวทำให้ apxUSD อยู่ในหมวดหมู่ที่แตกต่างจากความกลัวด้าน Peg ของ Stablecoin ทั่วไป Bitcoin ลดลง 5.77% ใน 24 ชั่วโมง และแรงกดดันที่ปรากฏใน apxUSD ยังสะท้อนถึงการที่หุ้นบุริมสิทธิ์ในตลาดสาธารณะกลายเป็นส่วนหนึ่งของ Dollar Collateral Stack ใน DeFi

โทเค็นดอลลาร์ที่สร้างบนหุ้นบุริมสิทธิ์

Apyx อธิบาย apxUSD ว่าเป็น Synthetic Dollar ที่มีตะกร้าของหุ้นบุริมสิทธิ์ที่ออกโดยบริษัท Digital Asset Treasury เป็นหลักประกัน

เอกสารเดียวกันระบุว่า apxUSD มีไว้เพื่อใช้เป็นหลักประกันและเป็น Quote Asset ทั้งใน DeFi และ CeFi ในขณะที่ผลตอบแทนที่เกิดจาก Collateral Stack จะถูกส่งไปยัง apyUSD ซึ่งเป็นสินทรัพย์ออมทรัพย์ของโปรโตคอล

ลิงก์หลักประกันสำคัญคือ STRC ซึ่งเป็น Variable Rate Series A Perpetual Stretch Preferred Stock ของ Strategy โมเดลเสถียรภาพ Peg ของ Apyx ระบุว่า apxUSD ในปัจจุบันใช้ STRC เป็นสินทรัพย์หลักประกันหลัก

STRC มีโครงสร้างรอบมูลค่าที่ระบุไว้ที่ $100 แต่เครื่องมือเสถียรภาพราคาเป็นเรื่องของเศรษฐกิจ มันถูกสร้างขึ้นรอบความสามารถของ Strategy ในการปรับเงินปันผลและส่งเสริมการซื้อขายใกล้มูลค่าอ้างอิง

โทเค็นดอลลาร์ที่สร้างบนหลักประกันหุ้นบุริมสิทธิ์อาจดูแปลกในมุมมองของ USDC แต่สอดคล้องกันมากขึ้นในมุมมองของสินเชื่อ

Apyx ระบุว่า apxUSD มีการ Overcollateralization บัฟเฟอร์เงินสดและ Treasury การ Arbitrage ข้ามตลาด และกลยุทธ์การป้องกันความเสี่ยงที่เป็นไปได้ โปรโตคอลยังระบุในส่วนความเสี่ยงของตัวเองว่า apxUSD อาจซื้อขายสูงกว่าหรือต่ำกว่ามูลค่าอ้างอิง $1

การเปิดเผยดังกล่าวทำให้การเคลื่อนไหวของวันที่ 4 มิถุนายนกลายเป็นเหตุการณ์โครงสร้างตลาดที่ชัดเจนขึ้น คำถามที่คมชัดกว่าคือผู้ใช้ DeFi กำหนดราคาสินทรัพย์คล้ายดอลลาร์อย่างถูกต้องหรือไม่ เมื่อหลักประกันสามารถทำตัวเหมือนหุ้นบุริมสิทธิ์ในตลาดสาธารณะภายใต้ความกดดัน

โมเดลทุนสำรองของ Circle สำหรับ USDC สร้างขึ้นบนสัญญาที่แตกต่างกัน Circle ระบุว่า USDC สามารถแลกคืนได้ในอัตรา 1:1 กับดอลลาร์ และได้รับการสนับสนุนโดยเงินสดและสินทรัพย์เทียบเท่าเงินสดที่มีสภาพคล่องสูง

ทุนสำรอง USDC ส่วนใหญ่ถือครองใน Circle Reserve Fund ซึ่งสามารถประกอบด้วยเงินสด พันธบัตรรัฐบาลสหรัฐฯ อายุสั้น และสัญญา Repurchase Agreement ค้างคืนของ Treasury

การออกแบบของ apxUSD ชี้ไปในทิศทางอื่น หน้าจัดสรรหลักประกันของ Apyx ระบุว่าการสนับสนุนสามารถจัดสรรแบบไดนามิกในหุ้นบุริมสิทธิ์ DAT โดยมีเงินสดและ Treasury ระยะสั้นเป็นบัฟเฟอร์สภาพคล่อง

บันทึกการลิสต์ของ Kraken สำหรับ apxUSD ยังอธิบายสินทรัพย์ว่าได้รับการสนับสนุนโดยหุ้นบุริมสิทธิ์ DAT อัตราแปรผัน ระบุว่าการสร้างและการไถ่ถอนจำกัดเฉพาะผู้เข้าร่วมสถาบันที่ได้รับอนุญาต โดยการไถ่ถอนชำระใน USDC ในขณะที่หุ้นบุริมสิทธิ์พื้นฐานอยู่นอกกระบวนการไถ่ถอน

โมเดลการเข้าถึงนี้มีความสำคัญในช่วงความผันผวน ผู้เข้าร่วมที่ได้รับอนุญาตอาจมีเส้นทางหลักผ่านโปรโตคอล ผู้ถือครองทั่วไปโดยปกติต้องเผชิญกับตลาดที่อยู่ตรงหน้า ไม่ว่าจะเป็น DEX Pool สมุดคำสั่งซื้อของ Exchange แบบรวมศูนย์ หรือเส้นทาง DeFi อื่น

FAQ ของ Apyx ยังระบุความเสี่ยงด้านสภาพคล่องโดยตรง โดยระบุว่าผู้ใช้ที่ซื้อ apxUSD ผ่านการ Swap บน DEX อาจเกิด Slippage เมื่อสภาพคล่องต่ำ นอกจากนี้ยังระบุว่าการออกจาก apyUSD ใช้โมเดลแบบ Asynchronous ที่มีระยะเวลา Cooldown ประมาณ 30 วัน

ผลลัพธ์คือตราสารคล้าย Stablecoin ที่พฤติกรรมดอลลาร์ขึ้นอยู่กับมากกว่าราคาอ้างอิงที่ระบุโดยผู้ออก มันขึ้นอยู่กับราคาตลาดของ STRC ความลึกของสภาพคล่อง apxUSD/USDC การ Arbitrage แบบ Whitelist บัฟเฟอร์ทุนสำรอง และว่าผู้ใช้ DeFi กำลังพยายามออกจากเส้นทางเดียวกันพร้อมกันหรือไม่

Preferred Stack ของ Strategy คือความเสี่ยงหลักประกัน DeFi ในตอนนี้

STRC มีความสำคัญมากกว่าแค่ Ticker ในพื้นหลัง หน้า STRC ของ Strategy เองอธิบายว่าเป็นหุ้นบุริมสิทธิ์ถาวรที่จ่ายอัตราเงินปันผลประจำปี 11.50% เป็นเงินสด โดยอัตราจะถูกปรับทุกเดือนเพื่อส่งเสริมการซื้อขายรอบมูลค่าพาร์ที่ $100

หน้าเดียวกันยังเตือนว่าผลตอบแทน สภาพคล่อง ผลการดำเนินงานในอนาคต และเงินปันผลเงินสดไม่มีการรับประกัน โดยระบุว่าหลักทรัพย์บุริมสิทธิ์ไม่มีสิทธิ์เรียกร้องหลักประกันในการถือ Bitcoin ของ Strategy

การยื่นล่าสุดของ Strategy เพิ่มชั้นอีกหนึ่งให้กับการอ่านของตลาดในโครงสร้างดังกล่าว ใน Form 8-K วันที่ 1 มิถุนายน บริษัทเปิดเผยว่าขาย BTC 32 เหรียญระหว่างวันที่ 26 ถึง 31 พฤษภาคม ในราคาประมาณ $2.5 ล้าน โดยคาดว่ารายได้จะนำไปใช้จ่ายการจัดสรรในหุ้นบุริมสิทธิ์

การยื่นยังระบุว่า Strategy ถือ BTC จำนวน 843,706 เหรียญ ณ วันที่ 31 พฤษภาคม และรักษาอัตราเงินปันผล STRC ที่ 11.50% สำหรับรอบรายเดือนเริ่มต้น 1 มิถุนายน

การยื่นดังกล่าวเป็นบริบทช่องทางสำหรับตลาดที่กำลังเชื่อมต่อเงินปันผลบุริมสิทธิ์ของ Strategy สภาพคล่อง Treasury ของ Bitcoin การออกแบบที่มุ่งสู่พาร์ของ STRC และผลิตภัณฑ์หลักประกัน DeFi

CryptoSlate ได้รายงานไปแล้วว่า Preferred Stack ของ Strategy กลายเป็นส่วนหนึ่งของเครื่องจักรระดมทุนที่กว้างขึ้นอย่างไร รวมถึงความเสี่ยงรอบการขาย BTC เพื่อให้ทุนในการจ่ายบุริมสิทธิ์ และเหตุใด STRC จึงกลายเป็นมาตรวัดระดมทุนหลัก

apxUSD ขยายปัญหาดังกล่าวเข้าสู่ DeFi หุ้นบุริมสิทธิ์ก้าวข้ามการเป็นตราสารในตลาดทุนที่ถือในบัญชีนายหน้า มันยังเป็นส่วนหนึ่งของผลิตภัณฑ์ดอลลาร์ Onchain ที่ผู้ค้าอาจใช้เป็นสภาพคล่อง หลักประกัน และโครงสร้างพื้นฐานด้านผลตอบแทน

การเคลื่อนไหวของวันที่ 4 มิถุนายนเปิดเผยสะพานนั้น หุ้นบุริมสิทธิ์ DAT กำลังถูกทำการตลาดเป็นตราสารที่มีความผันผวนต่ำและให้รายได้ซึ่งผูกกับบริษัทที่ถือครอง Crypto และ Apyx กำลังเปลี่ยนผลตอบแทนจากตลาดสาธารณะนั้นให้เป็นโครงสร้างพื้นฐาน Stablecoin แบบโปรแกรมได้

DeFi สามารถดึงผลตอบแทนหลักได้ แต่ยังสามารถดึงเอาความเสี่ยงด้านสินเชื่อ สภาพคล่อง ความเชื่อมั่น และเส้นทางออกมาด้วย

Footprint ของ DeFi ใหญ่พอที่จะสำคัญแล้ว

การเทขาย apxUSD เข้าถึงโทเค็นที่มีระบบท่อส่งตลาดที่มีความหมาย แดชบอร์ด RWA ของ DefiLlama แสดงการเปิดรับ DeFi ของ apxUSD ที่ยังคงดำเนินอยู่กระจุกตัวใน Pendle และ Curve โดย Pendle อยู่ที่ $118.22 ล้านและ 64.62% ของ Active TVL ที่ลิสต์ไว้ และ Curve อยู่ที่ $44.63 ล้านและ 24.39% ของ Active TVL ที่ลิสต์ไว้

Morpho Blue มีขนาดเล็กกว่ามากที่ประมาณ $751,647 แต่การมีอยู่ของมันมีความเกี่ยวข้องเพราะตลาดสินเชื่อสามารถเปลี่ยนการเคลื่อนไหวของราคาให้กลายเป็นคำถามด้านหลักประกันได้

CoinGecko ยังแสดงให้เห็นว่าคู่ Curve apxUSD/USDC เป็นตลาดที่ Active มากที่สุด โดยมีปริมาณ 24 ชั่วโมงประมาณ $48.5 ล้าน นั่นคือความจริงระดับสถานที่ซื้อขายที่อยู่เบื้องหลังวลี "หลักประกันที่มั่นคง"

หากโทเค็นถูกใช้เป็น Quote Asset สินทรัพย์ใน Liquidity Pool หรือ Input การซื้อขายผลตอบแทน การเคลื่อนไหวไปสู่ 93 เซนต์ส่งผลเกินกว่าแผนภูมิ มันเปลี่ยน Slippage ยอดดุลพูล สมมติฐานผลตอบแทนคงที่ และการคำนวณความเสี่ยงสำหรับทุกคนที่ปฏิบัติต่อโทเค็นเหมือนเงินสด

ประเด็นนี้ขยายเกินกว่า apxUSD หุ้นบุริมสิทธิ์ DAT กำลังถูกทำการตลาดเป็นตราสารที่มีความผันผวนต่ำและให้รายได้ซึ่งผูกกับบริษัทที่ถือครอง Crypto Apyx กำลังเปลี่ยนผลตอบแทนจากตลาดสาธารณะนั้นให้เป็นโครงสร้างพื้นฐาน Stablecoin แบบโปรแกรมได้

การเคลื่อนไหวของวันที่ 4 มิถุนายนแสดงให้เห็นว่าสะพานตัดทั้งสองทาง: DeFi สามารถนำเข้าผลตอบแทน แต่ยังสามารถนำเข้าความเสี่ยงด้านสินเชื่อ สภาพคล่อง และความเชื่อมั่นได้ด้วย

การทดสอบครั้งต่อไปนั้นตรงไปตรงมา หาก STRC กลับไปสู่พาร์ สภาพคล่อง apxUSD ยังคงอยู่ และโทเค็นเคลื่อนกลับไปสู่มูลค่าอ้างอิง ตอนนี้จะดูเหมือนการทดสอบความเครียดสดของการออกแบบที่ Apyx บอกแล้วว่าอนุญาตให้มีความแปรปรวนของราคา

หาก STRC ยังคงมีส่วนลด แดชบอร์ดทุนสำรองแสดงบัฟเฟอร์น้อยกว่าที่ผู้ใช้สันนิษฐาน หรือสถานที่ DeFi รายงานการ Liquidation หรือการเปลี่ยนแปลงพารามิเตอร์ฉุกเฉิน ตลาดอาจเริ่มปฏิบัติต่อ apxUSD น้อยลงเหมือน Stablecoin มาตรฐานและมากขึ้นเหมือนโทเค็นหลักประกันที่เชื่อมโยงกับสินเชื่อ

สัญญาณสำคัญมองเห็นได้แล้วในตอนนี้: ราคาของ STRC เทียบกับพาร์ ส่วนผสมทุนสำรองปัจจุบันของ Apyx ความลึกของสภาพคล่อง apxUSD/USDC การเปิดรับ Pendle และ Curve พฤติกรรมหลักประกัน Morpho และการตัดสินใจอัตราเงินปันผลครั้งต่อไปของ Strategy

การนำหุ้นบุริมสิทธิ์ของ Wall Street เข้าสู่ DeFi ทำให้มีราคาตลาด ราคาตลาดนั้นคือส่วนหนึ่งของความเสี่ยงหลักประกันในตอนนี้

โพสต์ Stablecoin ที่ผูกกับหุ้น Strategy Depeg ทำให้ความเสี่ยงดอลลาร์ DeFi ใหม่อยู่ในจุดสนใจขณะที่ Bitcoin ปรับตัวลง ปรากฏครั้งแรกใน CryptoSlate

คุณอาจชอบเช่นกัน

Kennedy Center แพ้คดีฟ้องร้องนักดนตรีที่กล้าท้าทาย ซึ่งยกเลิกการแสดงเพราะทรัมป์

Marjorie Taylor Greene เดินทางออกนอกสหรัฐฯ เพื่อรับการรักษาด้วยสเต็มเซลล์ต้านวัยที่ยังไม่ได้รับอนุมัติ: TMZ

MicroStrategy กำลังกระตุ้นความผันผวนของ Bitcoin กล่าวโดยหัวหน้าฝ่ายวิจัยของ Grayscale