หุ้น Netflix ร่วงลง 15% ในปี 2026: ตัวเลขที่แท้จริงบอกอะไร

สถิติสำคัญของหุ้น Netflix

- ช่วง 52 สัปดาห์: $75.01 – $134.12

- ราคาปัจจุบัน: $77.38

- เป้าหมายเฉลี่ยของนักวิเคราะห์: ~$114

- เป้าหมายโมเดล TIKR: ~$158 ที่ IRR รายปีประมาณ 17%

- รายได้ Q1 2026: $12.25B (+16% YoY)

- อัตรากำไรจากการดำเนินงาน Q1 2026: 32.3%

- สมาชิกที่ชำระเงิน: 325M+

- แนวทางรายได้ตลอดปี 2026: $50.7B – $51.7B

เปิดตัวแล้ว: ค้นพบว่าหุ้นโปรดของคุณมีโอกาสเติบโตได้มากแค่ไหนด้วยโมเดลการประเมินมูลค่าใหม่ของ TIKR (ฟรี)>>>

เสียงรบกวนมากมายรอบๆ บริษัทที่เติบโตอย่างเงียบๆ

หุ้น Netflix (NFLX) ผ่านช่วงเวลาที่ผันผวนในช่วงไม่กี่เดือนที่ผ่านมา แม้จะรายงานตัวเลขที่บริษัทสื่อส่วนใหญ่ต้องอิจฉา หุ้นพุ่งขึ้นใกล้ $134 ในเดือนมีนาคม จากนั้นร่วงหนักจากแนวทาง Q2 ที่อ่อนแอและข่าว Reed Hastings ลาออกจากตำแหน่งประธานคณะกรรมการ และปรับตัวลงต่อเนื่องนับแต่นั้น

เมื่อรวมกับการยกเลิกการซื้อกิจการ Warner Bros. และการแตกหุ้นที่เกิดขึ้นในเดือนพฤศจิกายน นักลงทุนมีข้อมูลมากมายที่ต้องประมวลผล

หากมองผ่านพาดหัวข่าวต่างๆ สิ่งที่เหลืออยู่คือธุรกิจที่มีรายได้เติบโต 16% บนฐานรายได้รายปี $50 พันล้าน อัตรากำไรจากการดำเนินงานขยายตัวต่อเนื่องทุกปี และสร้างกระแสเงินสดอิสระมากที่สุดในประวัติศาสตร์ของบริษัท

ค่าธรรมเนียมการยกเลิกสัญญา $2.8 พันล้านจากดีล Warner Bros. เป็นรายการพิเศษครั้งเดียว แต่ตัวเลขการดำเนินงานพื้นฐานมีความแข็งแกร่งในตัวของมันเอง

ดูประมาณการการเติบโตและเป้าหมายราคาของนักวิเคราะห์สำหรับหุ้น Netflix (ฟรี) >>>

เรื่องของอัตรากำไรคือเรื่องที่แท้จริง

ธุรกิจสตรีมมิ่งส่วนใหญ่ต่อสู้ดิ้นรนในการแปลงฐานสมาชิกจำนวนมากให้กลายเป็นกำไร Netflix ทำสิ่งตรงกันข้าม โดยเปลี่ยนสิ่งที่เคยเป็นการแข่งขันใช้จ่ายด้านคอนเทนต์ให้กลายเป็นหนึ่งในเรื่องราวการขยายอัตรากำไรที่น่าประทับใจที่สุดในวงการสื่อ

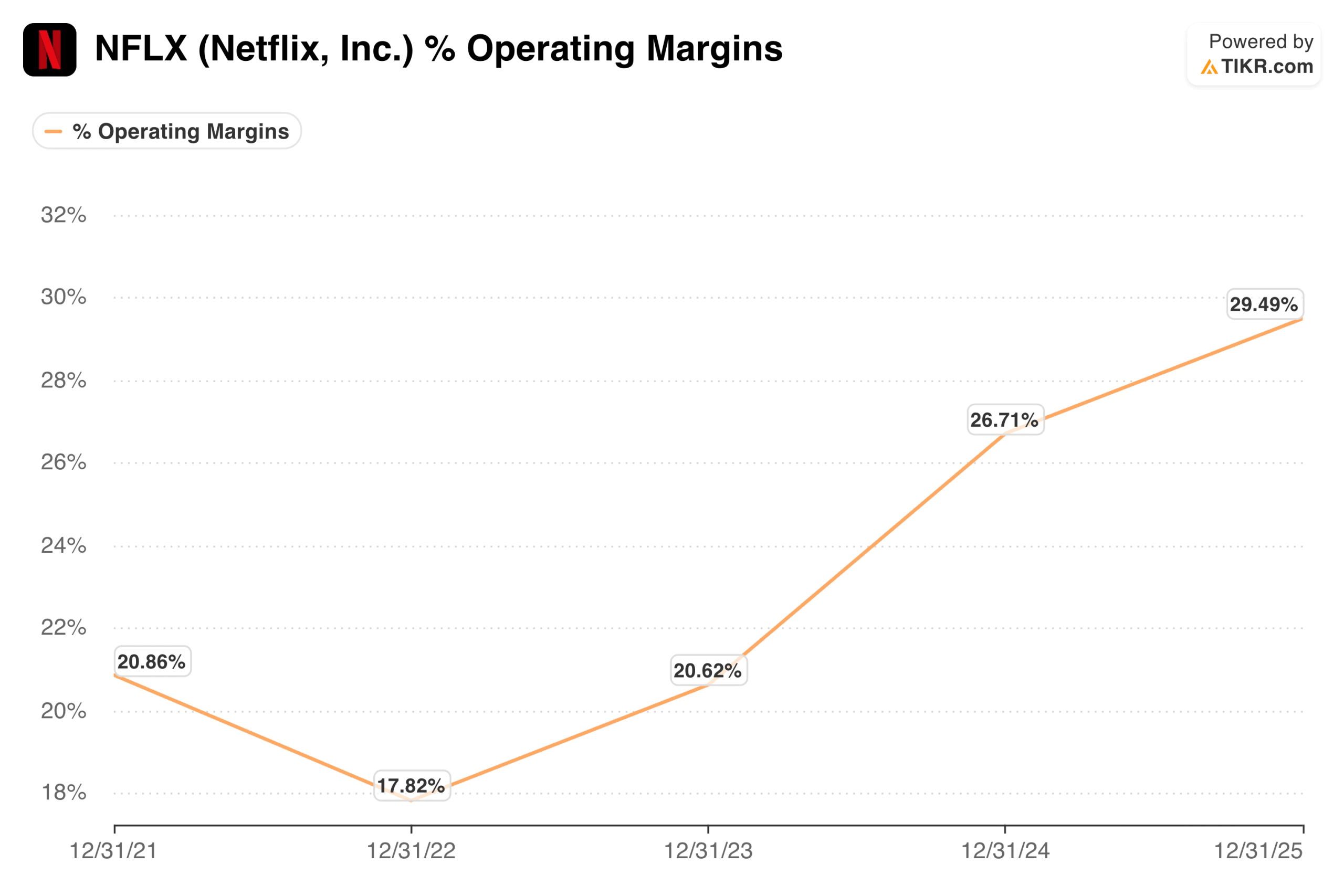

อัตรากำไรจากการดำเนินงานอยู่ที่ประมาณ 18% ในปี 2022 ฟื้นตัวมาอยู่ที่ประมาณ 21% ในปี 2023 จากนั้นเร่งตัวขึ้นอย่างรวดเร็วสู่เกือบ 27% ในปี 2024 และเกือบ 30% ในปี 2025

อัตรากำไรจากการดำเนินงานของ Netflix (TIKR)

อัตรากำไรจากการดำเนินงานของ Netflix (TIKR)

ฝ่ายบริหารให้แนวทางอัตรากำไรจากการดำเนินงานตลอดปี 2026 ที่ 31.5% และไตรมาสแรกก็ทำได้ถึง 32.3% แล้ว แนวโน้ม Q2 อยู่ที่ 32.6%

ทิศทางที่ชัดเจนและสม่ำเสมอ นี่ไม่ใช่บริษัทที่บีบอัตรากำไรด้วยการตัดคอนเทนต์ แต่เป็นบริษัทที่ฐานรายได้เติบโตใหญ่พอที่จะรองรับงบประมาณคอนเทนต์รายปี $20 พันล้านได้อย่างไม่สะทกสะท้าน

สามเครื่องยนต์การเติบโตที่ตลาดประเมินค่าต่ำเกินไป

ธุรกิจโฆษณาคือส่วนที่ถูกมองข้ามมากที่สุดในเรื่องราวของ Netflix ในขณะนี้ แพ็กเกจที่มีโฆษณาในราคา $8.99 ในสหรัฐฯ คิดเป็นมากกว่า 60% ของการสมัครสมาชิกใหม่ทั้งหมดในตลาดที่รองรับโฆษณาในช่วงไตรมาสแรก

รายได้จากโฆษณากำลังมุ่งหน้าสู่ $3 พันล้านในปี 2026 เพิ่มขึ้นเป็นสองเท่าจากปีก่อน และจำนวนลูกค้าโฆษณาเติบโตขึ้นเกิน 4,000 ราย เพิ่มขึ้น 70% เมื่อเทียบปีต่อปี นี่ยังอยู่ในช่วงเริ่มต้นของสิ่งที่อาจกลายเป็นเครื่องยนต์รายได้ที่สองที่สำคัญควบคู่ไปกับรายได้จากการสมัครสมาชิก

อีเวนต์สดกำลังพิสูจน์ว่าเป็นเครื่องมือดึงดูดสมาชิกที่แท้จริง ไม่ใช่แค่สิ่งแปลกใหม่ World Baseball Classic ที่จัดเฉพาะสำหรับสมาชิกญี่ปุ่น สร้างวันที่มีผู้สมัครสมาชิกมากที่สุดในประวัติศาสตร์ของญี่ปุ่น และทำให้ญี่ปุ่นเป็นผู้มีส่วนร่วมอันดับหนึ่งต่อการเติบโตของสมาชิกในไตรมาสแรก

การแข่งขันมวยรุ่นเฮฟวี่เวทที่กำลังจะมาถึงระหว่าง Fury กับ Joshua ขยายกลยุทธ์นี้ไปสู่ยุโรป อีเวนต์สดแต่ละงานผูกพัน Netflix เข้ากับวัฒนธรรมอย่างลึกซึ้งยิ่งขึ้น และสร้างความเร่งด่วนที่คอนเทนต์ออนดีมานด์เพียงอย่างเดียวไม่สามารถทำแทนได้

การขยายตัวในต่างประเทศยังมีแนวทางที่กว้างขวาง Netflix ดำเนินงานในกว่า 190 ประเทศ และฝ่ายบริหารประเมินว่าแพลตฟอร์มเจาะตลาดรวมที่สามารถกำหนดเป้าหมายได้ของครัวเรือนที่ใช้บรอดแบนด์น้อยกว่า 45%

รายได้ APAC เติบโต 20% เมื่อเทียบปีต่อปีในไตรมาสแรก และละตินอเมริกาเร่งตัวขึ้นสู่ 19% ที่ส่วนแบ่งการรับชมทีวีทั่วโลกประมาณ 5% แพลตฟอร์มยังมีเส้นทางยาวไกลสู่วุฒิภาวะ แม้ก่อนจะนับรวมรายได้จากโฆษณาหรือเกม

ประเมินมูลค่าที่เหมาะสมของบริษัทได้ทันที (ฟรีกับ TIKR) >>>

โมเดลการประเมินมูลค่าบอกว่าอะไร

โมเดลของ TIKR กำหนดเป้าหมายประมาณ $158 ต่อหุ้นในกรณีกลางที่ประมาณ 17% ต่อปีจนถึงสิ้นปี 2030 ซึ่งหมายถึงผลตอบแทนรวมประมาณ 104% จากระดับปัจจุบัน ช่วงของสถานการณ์ต่างๆ เป็นบวกโดยรวม: กรณีต่ำกำหนดเป้าหมายประมาณ $178 ภายในสิ้นปี 2034 ที่ IRR 10% และกรณีสูงใกล้เคียง $299 ที่ IRR 17%

โปรไฟล์ผลตอบแทนนี้ขับเคลื่อนด้วยการผสมผสานระหว่างการเติบโตของกำไรและการหดตัวของ multiple อย่างพอประมาณ ซึ่งเป็นกรอบที่เหมาะสมสำหรับธุรกิจที่ซื้อขายอยู่ที่ประมาณ 23 เท่าของกำไรล่วงหน้า

โมเดลการประเมินมูลค่า Netflix (TIKR)

โมเดลการประเมินมูลค่า Netflix (TIKR)

เป้าหมายของ Street อยู่ที่ประมาณ $114 ซึ่งหมายถึงโอกาสขึ้นประมาณ 47% จากระดับปัจจุบัน กรณีหมีนั้นตรงไปตรงมา: multiple ไม่ถูกสำหรับบริษัทที่ให้แนวทางการเติบโตของรายได้ประมาณ 13% ในปีหน้า การแข่งขันจาก Amazon, Disney และ Apple ทวีความรุนแรงขึ้น และค่าใช้จ่ายด้านคอนเทนต์ยังคงเพิ่มขึ้นในแง่สัมบูรณ์แม้ว่าอัตราส่วนต่อรายได้จะปรับตัวดีขึ้น

การออกจากตำแหน่งของ Reed Hastings แม้จะไม่มีนัยสำคัญทางการดำเนินงาน แต่ก็สูญเสียหนึ่งในสมองด้านผลิตภัณฑ์ที่สำคัญที่สุดในประวัติศาสตร์ของบริษัท

กรณีกระทิงคือ Netflix กำลังกลายเป็นสิ่งที่ธุรกิจสื่อเพียงไม่กี่รายเคยบรรลุ: สาธารณูปโภคความบันเทิงระดับโลกที่แท้จริงพร้อมอำนาจในการกำหนดราคา ชั้นโฆษณาที่เติบโต และโครงสร้างอัตรากำไรที่ควรจะขยายตัวต่อไปอีกหลายปี

ที่ $77 นักลงทุนได้ธุรกิจนั้นในราคาที่ต่ำกว่าที่นักวิเคราะห์คิดว่าเป็นมูลค่าที่เหมาะสมอย่างมีนัยสำคัญ โดยมีการประกาศผลประกอบการครั้งต่อไปในวันที่ 16 กรกฎาคม เป็นตัวกระตุ้นในระยะสั้นที่อาจเกิดขึ้น

ประเมินมูลค่าหุ้นโปรดของคุณเช่น NFLX ด้วยประมาณการของนักวิเคราะห์ 5 ปีโดยใช้โมเดลการประเมินมูลค่าใหม่ของ TIKR (ฟรี) >>>

กำลังมองหาโอกาสใหม่?

- ดูว่านักลงทุนมหาเศรษฐีกำลังซื้อหุ้นอะไร เพื่อที่คุณจะได้ติดตาม smart money

- วิเคราะห์หุ้นในเวลาเพียง 5 นาทีด้วยแพลตฟอร์มครบวงจรที่ใช้งานง่ายของ TIKR

- ยิ่งพลิกหินมากเท่าไหร่… คุณก็จะค้นพบโอกาสมากขึ้นเท่านั้น ค้นหาหุ้นทั่วโลกกว่า 100,000 รายการ การถือครองของนักลงทุนชั้นนำทั่วโลก และอีกมากมายด้วย TIKR

ข้อจำกัดความรับผิดชอบ:

โปรดทราบว่าบทความบน TIKR ไม่ได้มีวัตถุประสงค์เพื่อเป็นคำแนะนำการลงทุนหรือทางการเงินจาก TIKR หรือทีมเนื้อหาของเรา และไม่ใช่คำแนะนำให้ซื้อหรือขายหุ้นใดๆ เราสร้างเนื้อหาของเราโดยอิงจากข้อมูลการลงทุนของ TIKR Terminal และประมาณการของนักวิเคราะห์ การวิเคราะห์ของเราอาจไม่รวมข่าวล่าสุดของบริษัทหรือการอัปเดตที่สำคัญ TIKR ไม่มีสถานะในหุ้นใดๆ ที่กล่าวถึง ขอบคุณที่อ่าน และขอให้มีความสุขกับการลงทุน!

คุณอาจชอบเช่นกัน

ดัตช์ตบสวีเดน ขณะเยอรมนี-ไอวอรีโคสต์จ้องผ่านรอบแบ่งกลุ่มฟุตบอลโลก

Dropee Question of the Day 21 มิถุนายน 2026 คำตอบที่ถูกต้องประจำวันนี้และคู่มือรับรางวัล

Hayden Adams ตั้งคำถามเรื่องการรวมศูนย์อำนาจใน DeFi — DeFi ที่แท้จริงกำลังถูกคุกคามหรือไม่?