หุ้น Verizon ปรับตัวขึ้น 18% ในช่วงปีที่ผ่านมา มาดูกันว่าอัตราผลตอบแทนและมูลค่าหุ้นจะพาให้ขึ้นต่อได้หรือไม่

สถิติสำคัญของหุ้น VZ

- ผลการดำเนินงานในสัปดาห์ที่ผ่านมา: 2.6%

- ช่วงราคา 52 สัปดาห์: $38 ถึง $52

- ราคาเป้าหมายตามแบบจำลองการประเมินมูลค่า: $60

- โอกาสเติบโตโดยนัย: +32.2% ในช่วง 2.5 ปีข้างหน้า

ยักษ์เงียบกลายเป็นข่าวดัง

Verizon Communications (VZ) ใช้เวลาส่วนใหญ่ในปี 2026 เพื่อสร้างความเชื่อมั่นให้กับนักลงทุนคืนมา หลังจากหลายปีที่เผชิญกับปัญหาการสูญเสียสมาชิกและภาระหนี้สูง แต่สัปดาห์นี้มีข่าวสำคัญสองชิ้นมาในช่วงเวลาใกล้เคียงกัน ซึ่งบังคับให้นักลงทุนต้องมองหุ้นตัวนี้ใหม่อีกครั้ง เมื่อวันที่ 24 มิถุนายน Reuters รายงานว่า Alphabet จะเข้าแทนที่ Verizon ในดัชนี Dow Jones Industrial Average ซึ่งเป็นดัชนีที่ติดตามกันอย่างกว้างขวางประกอบด้วยบริษัทชั้นนำ 30 แห่งของสหรัฐฯ จากนั้นในวันที่ 26 มิถุนายน Reuters รายงานว่า SpaceX กำลังผลักดันบริการมือถือของ Starlink เข้าสู่ตลาดไร้สายผู้บริโภคในสหรัฐฯ โดยตรง

ทั้งสองเหตุการณ์ไม่ได้เปลี่ยนแปลงธุรกิจของ Verizon ในชั่วข้ามคืน แต่ทั้งคู่ส่งผลกระทบต่อหุ้นที่ซื้อขายต่ำกว่าจุดสูงสุดในรอบ 52 สัปดาห์อยู่แล้ว และตอกย้ำความกังวลที่ยังคงมีอยู่ในตลาด นั่นคือ ผู้ให้บริการเครือข่ายแบบดั้งเดิมจะสามารถรักษาตำแหน่งของตนได้หรือไม่ ในขณะที่เทคโนโลยียังคงกัดเซาะขอบเขตของเครือข่ายอยู่อย่างต่อเนื่อง

รายได้ของ VZ (TIKR)

รายได้ของ VZ (TIKR)

ปัจจัยพื้นฐานล่าสุดของ Verizon นั้นน่าพอใจ บริษัทรายงาน EPS ปรับปรุงไตรมาส 1 ที่ $1.28 สูงกว่าประมาณการตลาดที่ $1.20 และปรับเพิ่มการคาดการณ์กำไรทั้งปี รายได้เพิ่มขึ้น 2.9% ในไตรมาส 1 แตะ $34.4 พันล้าน ที่สำคัญที่สุด Verizon เพิ่มสมาชิกโทรศัพท์แบบโพสต์เพดสุทธิ 55,000 รายในไตรมาส 1 ซึ่งเป็นผลลัพธ์เชิงบวกในไตรมาสแรกครั้งแรกบนตัวชี้วัดนี้นับตั้งแต่ปี 2013 ซีอีโอ Dan Schulman กล่าวว่า "ผลการดำเนินงานไตรมาส 1 ปี 2026 ของเราแสดงให้เห็นว่าการฟื้นฟูกิจการของเราไม่เพียงแต่คืบหน้า แต่ยังได้รับแรงผลักดันเพิ่มขึ้นอีกด้วย"

เมื่อวันที่ 16 มิถุนายน Verizon ได้ปรับปรุงแผนบริการไร้สายให้เรียบง่ายขึ้นและยกเลิกค่าธรรมเนียมบางส่วน การเคลื่อนไหวดังกล่าวเป็นการตอบสนองต่อการแข่งขัน แต่ยังสร้างความเสี่ยงด้านรายได้ด้วย เนื่องจากแผนที่เรียบง่ายกว่าอาจกระตุ้นการเติบโตของสมาชิก แต่ในขณะเดียวกันก็กดดันรายได้เฉลี่ยต่อผู้ใช้ (ARPU) หากลูกค้าเลือกแผนราคาถูกลง หากหุ้น VZ จะฟื้นตัวกลับสู่ระดับสูงสุดก่อนหน้า ผลประกอบการไตรมาส 2 ที่กำหนดเปิดเผยในวันที่ 21 กรกฎาคม จะต้องแสดงให้เห็นว่าโมเมนตัมของสมาชิกยังคงดำเนินต่อไปโดยไม่มีการลดลงอย่างมีนัยสำคัญของ ARPU

ดูการคาดการณ์การเติบโตและราคาเป้าหมายของนักวิเคราะห์สำหรับ VZ (ฟรี) >>>

อัตราผลตอบแทนเงินปันผลของ Verizon เพียงพอที่จะทำให้หุ้นน่าสนใจหรือไม่?

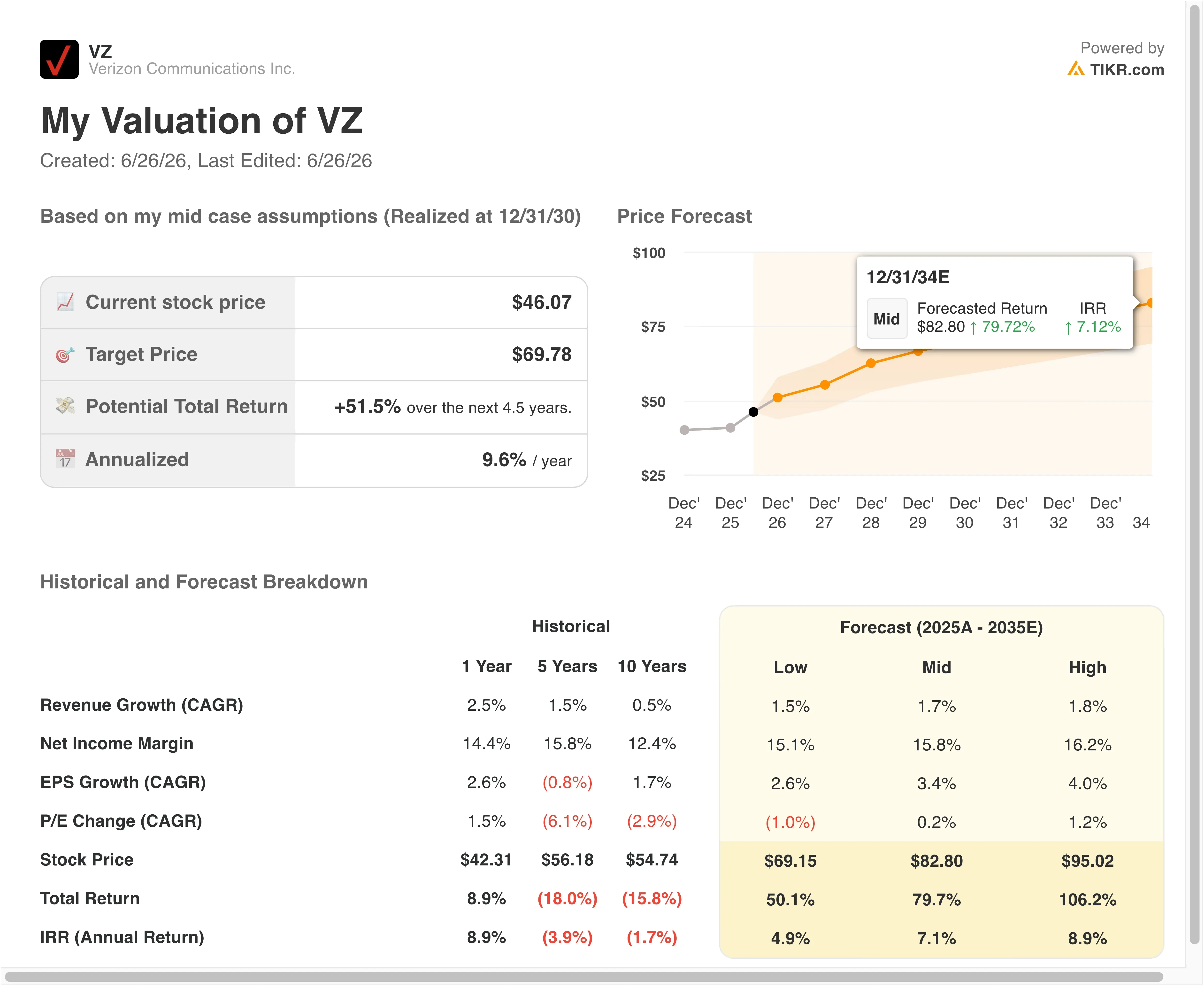

แบบจำลองการประเมินมูลค่าแบบมีแนวทางของ VZ (TIKR)

แบบจำลองการประเมินมูลค่าแบบมีแนวทางของ VZ (TIKR)

ภายใต้สมมติฐานของแบบจำลองการประเมินมูลค่าที่ครอบคลุมถึงวันที่ 31/12/28 หุ้นถูกสร้างแบบจำลองโดยใช้:

- การเติบโตของรายได้ (CAGR): 2.1%

- อัตรากำไรจากการดำเนินงาน: 24.4%

- อัตราส่วน P/E ณ วันออก: 8.8 เท่า

จากปัจจัยเหล่านี้ แบบจำลองประมาณการราคาเป้าหมายที่ $60 ซึ่งบ่งชี้ถึงโอกาสเติบโตรวม 32.2% และผลตอบแทนรายปี 11.7% ในช่วง 2.5 ปีข้างหน้า

ผลตอบแทนรายปี 11.7% พร้อมอัตราผลตอบแทนเงินปันผลปัจจุบัน 6.2% คือกรอบที่เหมาะสมสำหรับเรื่องนี้ Verizon ไม่ใช่หุ้นเติบโต แต่ผลตอบแทนรวมประมาณ 32% ในช่วง 2.5 ปี ซึ่งรวมทั้งกำไรจากราคาและรายได้ปันผล ถือเป็นข้อเสนอที่น่าสนใจสำหรับนักลงทุนที่ให้ความสำคัญกับผลตอบแทนและการป้องกันความเสี่ยงขาลง

กราฟประวัติเงินปันผลและกระแสเงินสดอิสระต่อหุ้นในช่วง 5 ปีที่ผ่านมา เป็นภาพที่มีประโยชน์มากที่สุดที่นี่ โดยแสดงให้เห็นว่าเงินปันผลมีความมั่นคงดีหรือไม่ การจ่ายเงินเพิ่มขึ้นอย่างสม่ำเสมอหรือไม่ และการสร้างกระแสเงินสดสนับสนุนแผนลดหนี้ที่เป็นรากฐานของวิทยานิพนธ์การลงทุนหรือไม่

แบบจำลองการประเมินมูลค่าแบบมีแนวทางของ VZ (TIKR)

แบบจำลองการประเมินมูลค่าแบบมีแนวทางของ VZ (TIKR)

รายได้ที่เติบโต 2.1% ต่อปีนั้นต่ำกว่าอัตราประวัติศาสตร์ 1 ปีของ Verizon ที่ 2.5% เล็กน้อย และยังสะท้อนถึงความไม่แน่นอนที่ยังคงมีอยู่ว่าการขยายเครือข่ายไฟเบอร์จะเพิ่มรายได้ใหม่สุทธิ หรือเพียงแค่ชดเชยปริมาณสายโทรศัพท์แบบเดิมที่ลดลงเท่านั้น อัตรากำไรจากการดำเนินงานที่ขยายตัวเป็น 24.4% จากระดับ LTM ปัจจุบัน 23.3% ต้องอาศัยการปรับปรุงประสิทธิภาพต้นทุนในระดับปานกลางแต่มีความหมาย เมื่อการบูรณาการเครือข่ายเข้าสู่วุฒิภาวะ

อัตราส่วน P/E ณ วันออกที่ 8.8 เท่านั้นตรงกับค่าเฉลี่ยประวัติศาสตร์ 5 ปีของ Verizon เองอย่างพอดี แบบจำลองนี้ไม่มีสมมติฐานการขยายตัวของตัวคูณ นักลงทุนกำลังจ่ายเงินเพื่อกระแสเงินสดและเงินปันผลในอัตราส่วนตัวคูณแบบโทรคมนาคมดั้งเดิม ซึ่งเป็นวิธีที่อนุรักษ์นิยมที่สุดในการมองหุ้นตัวนี้

ดูว่าการครอบคลุมเงินปันผลของ Verizon เปรียบเทียบกับ AT&T และ T-Mobile บน TIKR อย่างไร >>>

Verizon เทียบกับ AT&T และ T-Mobile ในตลาดไร้สายที่กำลังเปลี่ยนแปลง

AT&T (T) เป็นคู่แข่งที่ชัดเจนที่สุดในแง่ของเรื่องราวเงินปันผลและการลดหนี้ AT&T กำลังดำเนินแผนการลดต้นทุนและชำระหนี้ของตนเอง และซื้อขายในอัตราส่วนรายได้หลักตัวเดียวที่ต่ำใกล้เคียงกัน ทั้งสองบริษัทสร้างกระแสเงินสดอิสระที่มีนัยสำคัญ แต่ไม่มีบริษัทใดเติบโตรายได้เร็วพอที่จะดึงดูดนักลงทุนที่มุ่งเน้นการเติบโต สนามรบหลักระหว่างทั้งสองคือการเพิ่มสมาชิกโทรศัพท์แบบโพสต์เพดสุทธิ ซึ่งเป็นตัวชี้วัดที่ชัดเจนที่สุดของความสมบูรณ์ในการแข่งขันในตลาดผู้บริโภค

T-Mobile (TMUS) คือตัวแปรเติบโตในตลาดไร้สายของสหรัฐฯ T-Mobile ปรับเพิ่มการคาดการณ์รายปีสำหรับการเพิ่มบัญชีหลังผลประกอบการไตรมาส 1 ที่แข็งแกร่ง และซื้อขายในอัตราส่วน P/E ที่สูงกว่าทั้ง AT&T และ Verizon อย่างมีนัยสำคัญ ความได้เปรียบด้านความเร็วเครือข่ายและการกำหนดราคาเชิงรุกของ T-Mobile ได้แย่งส่วนแบ่งจากผู้ให้บริการรายใหญ่ทั้งสองอย่างสม่ำเสมอ แรงกดดันด้านส่วนแบ่งนี้มีลักษณะเชิงโครงสร้างมากกว่าเป็นวัฏจักร ซึ่งเป็นเหตุผลว่าทำไมการปรับปรุงแผนบริการและการตัดค่าธรรมเนียมในเดือนมิถุนายนของ Verizon จึงถูกมองว่าเป็นการตอบสนองเชิงแข่งขันโดยตรง

ภัยคุกคามจาก Starlink เพิ่มตัวแปรใหม่เข้ามา การที่ SpaceX รายงานว่าผลักดันเข้าสู่บริการมือถือผู้บริโภคในสหรัฐฯ อาจสร้างตัวเลือกไร้สายที่สี่สำหรับลูกค้าในพื้นที่ชนบทและชานเมืองที่ผู้ให้บริการแบบดั้งเดิมให้บริการไม่เพียงพอ Verizon มีข้อตกลงการแบ่งปันเครือข่ายในชนบทบางส่วนที่เกี่ยวข้องกับการเชื่อมต่อผ่านดาวเทียม แต่การนำเสนอผู้บริโภคโดยตรงของ Starlink จะแข่งขันกับกลุ่มสมาชิกเดียวกันที่ Verizon และ AT&T กำหนดเป้าหมายด้วยการขยายอินเทอร์เน็ตบ้าน 5G

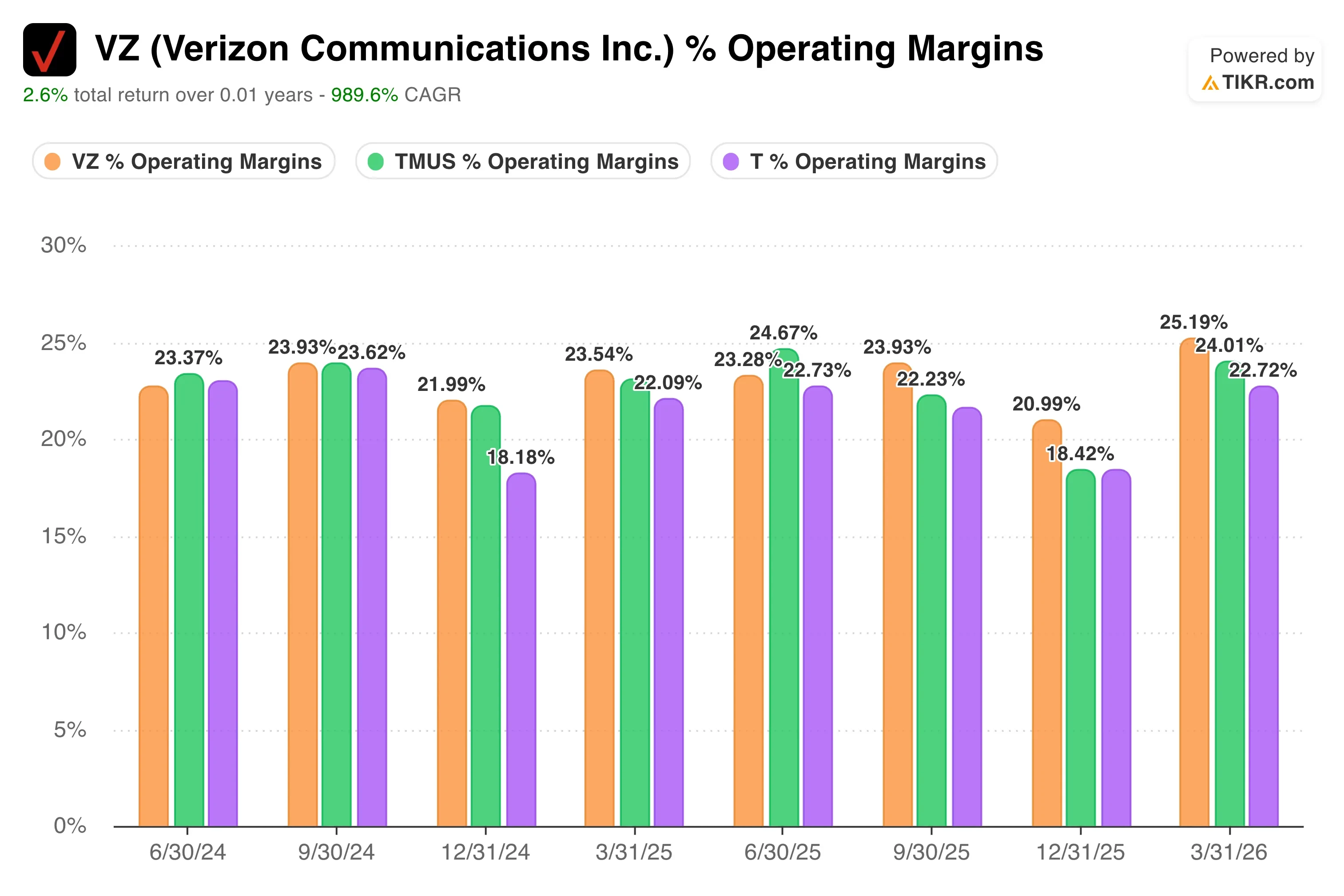

% อัตรากำไรจากการดำเนินงาน VZ เทียบกับ TMUS เทียบกับ T (TIKR)

% อัตรากำไรจากการดำเนินงาน VZ เทียบกับ TMUS เทียบกับ T (TIKR)

ในด้านอัตรากำไรจากการดำเนินงาน อัตรากำไร EBIT LTM ของ Verizon ที่ 25% มีความมั่นคงและมีความสามารถในการแข่งขันเมื่อเทียบกับคู่แข่งในกลุ่มสายโทรศัพท์พื้นฐาน ความมั่นคงของอัตรากำไรนี้ถือเป็นหนึ่งในจุดแข็งที่ชัดเจนที่สุดของ Verizon ในสภาพแวดล้อมปัจจุบัน โดยเฉพาะอย่างยิ่งเมื่อ AT&T กำลังรับมือกับต้นทุนที่สูงขึ้นและงบดุลที่ซับซ้อนกว่า

อ่านการวิเคราะห์เต็มรูปแบบของเราเกี่ยวกับผลตอบแทนปี 2026 เงินปันผล และแนวโน้มของ Verizon >>>

อะไรขับเคลื่อนหุ้น VZ ในอนาคต?

รายงานผลประกอบการไตรมาส 2 ปี 2026 ที่กำหนดเปิดเผยในวันที่ 21 กรกฎาคม คือตัวเร่งปฏิกิริยาระยะสั้นที่สำคัญที่สุด นักลงทุนจะมุ่งความสนใจไปที่การเพิ่มสมาชิกโทรศัพท์แบบโพสต์เพดสุทธิ การทำซ้ำผลลัพธ์เชิงบวกในไตรมาสแรกครั้งประวัติศาสตร์ของไตรมาส 1 จะเสริมสร้างเรื่องราวว่าตำแหน่งการแข่งขันของ Verizon ได้รับการรักษาเสถียรภาพภายใต้กลยุทธ์ของ CEO Dan Schulman

การเข้าซื้อกิจการ Frontier Communications ซึ่งปิดดีลในวันที่ 20 มกราคม 2026 คือตัวขับเคลื่อนการเติบโตระยะกลางที่ผู้บริหารมักอ้างถึงบ่อยที่สุด ดีล Frontier เพิ่มสมาชิกไฟเบอร์และโครงสร้างพื้นฐานไฟเบอร์ที่สำคัญในตลาดหลัก ความสามารถของ Verizon ในการขายไร้สายที่รวมกับบรอดแบนด์ไฟเบอร์ให้กับครัวเรือนเดียวกัน ถือเป็นหนึ่งในโอกาสการปรับปรุงรายได้ต่อลูกค้าที่ชัดเจนที่สุดในขณะนี้ เมื่อการเจาะตลาดไฟเบอร์เติบโตในตลาดที่มีอยู่ ก็ยังช่วยลดอัตราการเลิกใช้บริการในหมู่ลูกค้าที่มีแพ็กเกจรวมด้วย

การบริหารจัดการสเปกตรัมก็มีความสำคัญเช่นกัน FCC อนุมัติการซื้อสเปกตรัมมูลค่า $1 พันล้านของ Verizon ในเดือนพฤษภาคม โดยเพิ่มความจุแบบมิดแบนด์ที่รองรับทั้งบรอดแบนด์ 5G และประสิทธิภาพเครือข่ายมือถือ สเปกตรัมคือแบนด์วิดท์ความถี่วิทยุที่เครือข่ายไร้สายใช้ในการส่งข้อมูล และความจุมิดแบนด์เพิ่มเติมสนับสนุนความสามารถของ Verizon ในการแข่งขันกับ T-Mobile ด้านความเร็วเครือข่ายในตลาดเมืองที่มีความหนาแน่นสูง

การลดหนี้ยังคงเป็นลำดับความสำคัญทางการเงินที่ชัดเจนที่สุด Verizon มีหนี้สุทธิรวมประมาณ $192 พันล้าน และได้บริหารจัดการโปรไฟล์วันครบกำหนดหนี้อย่างแข็งขันผ่านการแลกเปลี่ยนและไถ่ถอนตลอดปี 2026 ทุกการลดค่าใช้จ่ายดอกเบี้ยที่เพิ่มขึ้นจะไหลตรงไปยังกระแสเงินสดอิสระ ซึ่งใช้สนับสนุนทั้งเงินปันผลรายไตรมาสและการลงทุนเครือข่ายส่วนเพิ่ม

เงินปันผล $0.7075 ต่อหุ้นสำหรับการจ่ายในวันที่ 10 กรกฎาคม ให้ผลตอบแทน 6.2% ในราคาปัจจุบัน และยังคงเป็นเหตุผลหลักที่นักลงทุนรายได้ถือหุ้นนี้ไว้ในช่วงที่ตลาดมีเสียงรบกวน เช่น การถูกถอดออกจากดัชนี Dow ในสัปดาห์นี้

ประเมินมูลค่าที่เป็นธรรมของบริษัทได้ทันที (ฟรีกับ TIKR) >>>

ควรลงทุนใน Verizon หรือไม่?

วิธีเดียวที่จะรู้ได้จริงๆ คือการดูตัวเลขด้วยตัวเอง TIKR ให้คุณเข้าถึงข้อมูลทางการเงินคุณภาพระดับสถาบันเดียวกับที่นักวิเคราะห์มืออาชีพใช้ตอบคำถามนั้นได้ฟรี

ค้นหา VZ แล้วคุณจะเห็นข้อมูลทางการเงินย้อนหลังหลายปี สิ่งที่นักวิเคราะห์ Wall Street คาดการณ์สำหรับรายได้และกำไรในไตรมาสข้างหน้า อัตราส่วนการประเมินมูลค่าเคลื่อนไหวอย่างไรตามกาลเวลา และราคาเป้าหมายมีแนวโน้มเพิ่มขึ้นหรือลดลง

คุณสามารถสร้างรายการติดตามฟรีเพื่อติดตาม VZ พร้อมกับหุ้นทุกตัวที่คุณสนใจ ไม่ต้องใช้บัตรเครดิต เพียงแค่ข้อมูลที่คุณต้องการเพื่อตัดสินใจด้วยตัวเอง

วิเคราะห์หุ้น VZ บน TIKR ฟรี→

กำลังมองหาโอกาสใหม่?

- ดูว่านักลงทุนมหาเศรษฐีกำลังซื้อหุ้นอะไรเพื่อที่คุณจะได้ตามรอยเงินอัจฉริยะ

- วิเคราะห์หุ้นในเวลาเพียง 5 นาทีด้วยแพลตฟอร์มครบวงจรที่ใช้งานง่ายของ TIKR

- ยิ่งคุณพลิกหินมากเท่าไหร่… คุณก็ยิ่งค้นพบโอกาสมากขึ้นเท่านั้น ค้นหาหุ้นทั่วโลกกว่า 100K+ พอร์ตโฟลิโอของนักลงทุนชั้นนำทั่วโลก และอื่นๆ อีกมากมายกับ TIKR

ข้อจำกัดความรับผิดชอบ:

โปรดทราบว่าบทความบน TIKR ไม่ได้มีวัตถุประสงค์เพื่อเป็นคำแนะนำการลงทุนหรือทางการเงินจาก TIKR หรือทีมเนื้อหาของเรา และไม่ใช่คำแนะนำให้ซื้อหรือขายหุ้นใดๆ เราสร้างเนื้อหาของเราโดยอิงจากข้อมูลการลงทุนของ TIKR Terminal และการประมาณการของนักวิเคราะห์ การวิเคราะห์ของเราอาจไม่รวมข่าวบริษัทล่าสุดหรือการอัปเดตที่สำคัญ TIKR ไม่มีสถานะในหุ้นที่กล่าวถึงใดๆ ขอบคุณที่อ่าน และขอให้ลงทุนอย่างมีความสุข!

คุณอาจชอบเช่นกัน

นี่คือวิธีที่ CoinEx กลายเป็นช่องทางสำคัญสำหรับเศรษฐกิจคริปโตของอิหร่าน

Stablecoins: ภัยคุกคามต่อเสถียรภาพทางการเงินโลก?

ราคา XRP ใกล้แนวรับรอบสำคัญขณะที่การวิเคราะห์คลื่นชี้ไปที่ $8