การแบ่งปันทุนสำรอง USD แบบเปิด: เศรษฐศาสตร์ผลตอบแทนของสเตเบิลคอยน์จะทลายข้อได้เปรียบเดิมของ USDC ได้หรือไม่?

เศรษฐกิจของสเตเบิลคอยน์กำลังอยู่ในช่วงขาขึ้น Open USD เพิ่งก้าวเข้ามาพร้อมกับกลยุทธ์ใหม่ที่มอบผลตอบแทนจากทุนสำรองให้กับพาร์ทเนอร์ ไม่ใช่แค่ผู้ออกเท่านั้น หากคุณสนใจเรื่องการชำระเงิน สภาพคล่องของ DeFi หรือกลยุทธ์การบริหารเงินสำรอง นี่อาจเป็นการเปลี่ยนแปลงที่ใช้งานได้จริงที่สุดนับตั้งแต่สเตเบิลคอยน์เข้าสู่กระแสหลัก

บทความนี้จะเจาะลึกว่าการแบ่งปันผลตอบแทนจากทุนสำรองทำงานอย่างไร สิ่งนี้เปลี่ยนแปลงข้อได้เปรียบด้านการจัดจำหน่ายของ USDC ที่มีมายาวนานอย่างไร และความเสี่ยงจริง ๆ ที่ควรจับตามองก่อนเปลี่ยนเส้นทางการไหลของเงิน ไม่มีการโฆษณาเกินจริง มีเพียงแรงจูงใจบนโต๊ะและความขัดแย้งที่ยังคงตัดสินผู้ชนะ

เมื่ออ่านจบ คุณจะรู้ว่า Open USD อาจเข้ากันได้กับที่ใด ไม่เข้ากันได้กับที่ใด และสัญญาณเฉพาะที่บอกให้คุณรู้ว่าคูเมืองเก่าของ USDC กำลังแตกสลายจริง ๆ หรือไม่

ใช่ การย้ายผลตอบแทนจากทุนสำรองจากผู้ออกไปยังพาร์ทเนอร์อาจกัดกร่อนคูเมืองด้านการจัดจำหน่ายของ USDC ได้ แต่ต้องใช้เวลาและการดำเนินการ โมเดลของ Open USD มุ่งเป้าไปที่เศรษฐกิจที่ทำให้กระเป๋าเงิน ผู้ประมวลผล และแพลตฟอร์มภักดีต่อผู้ออกรายเดียว หากพาร์ทเนอร์เหล่านั้นได้รับผลตอบแทนมากกว่าโดยการเปลี่ยนไปใช้ ความเฉื่อยจะจางหายไปอย่างรวดเร็ว สิ่งที่ต้องระวังคือสภาพคล่อง ความไว้วางใจ และภาระด้านกฎระเบียบ ซึ่งไม่เคยเปลี่ยนแปลงในชั่วข้ามคืน

- Open USD เปิดตัวพร้อมกับพาร์ทเนอร์ที่มีชื่อมากกว่า 140 รายและการออกแบบการแบ่งปันผลตอบแทนจากทุนสำรอง ตามประกาศ (Open Standard)

- USDC และ USDT ยังคงครองสภาพคล่องอยู่ในปัจจุบัน ด้วยมูลค่าตลาดประมาณ 7.3 หมื่นล้านดอลลาร์ และ 1.45 แสนล้านดอลลาร์ ตามลำดับ (CoinDesk)

- ตลาดตอบสนองอย่างรวดเร็ว หุ้นของ Circle ร่วงลงมากกว่า 17% จากข่าว Open USD ซึ่งบ่งบอกถึงความกังวลของนักลงทุนเกี่ยวกับการกระจายผลตอบแทนใหม่ (CoinDesk)

- การ mint และ redeem ฟรี กฎระเบียบที่กำกับโดยพาร์ทเนอร์ และรายได้ที่แบ่งปันกัน ถูกออกแบบมาเพื่อปรับแรงจูงใจใหม่รอบ ๆ การจัดจำหน่าย (Open Standard)

การแบ่งปันผลตอบแทนจากทุนสำรองคืออะไรกันแน่ และทำไมมันถึงสำคัญ?

สเตเบิลคอยน์ที่ค้ำประกันด้วยเงินตราส่วนใหญ่จะเก็บทุนสำรองไว้ในรูปเงินสดและพันธบัตรระยะสั้น เครื่องมือเหล่านี้สร้างผลตอบแทน ในอดีต ผู้ออกจะเก็บผลตอบแทนนั้นไว้หลังจากหักค่าใช้จ่ายแล้ว มันเป็นธุรกิจที่เรียบร้อย โดยเฉพาะเมื่ออัตราดอกเบี้ยสูง พาร์ทเนอร์ด้านการจัดจำหน่ายมักได้รับข้อตกลงทางการตลาดหรือเงินคืน แต่ไม่ใช่รายได้จากทุนสำรองหลัก

Open USD พลิกโฉมสิ่งนั้น การออกแบบระบุว่าพาร์ทเนอร์ที่บูรณาการ จัดจำหน่าย และถือสเตเบิลคอยน์จะได้รับรายได้จากทุนสำรอง หักด้วยค่าธรรมเนียมการจัดการเล็กน้อยที่นำไปใช้ในการดำเนินงานและการบริหารความเสี่ยง (Open Standard) กล่าวอีกนัยหนึ่ง แพลตฟอร์มที่ทำงานหนักในการดึงดูดผู้ใช้และประมวลผลการชำระเงินจะได้รับผลประโยชน์ทางเศรษฐกิจ ไม่ใช่แค่ผู้ออกเท่านั้น

ทำไมสิ่งนี้จึงสำคัญในขณะนี้: เมื่ออัตราดอกเบี้ยอยู่ในระดับที่พันธบัตรรัฐบาลมีความหมาย ผลตอบแทนจะกลายเป็นแรงดึงดูด หากคุณเป็นกระเป๋าเงิน ผู้ให้บริการชำระเงิน (PSP) หรือฟินเทคที่มีการไหลเวียนของเงินหลายล้าน ส่วนแบ่งของรายได้จากทุนสำรองสามารถบดบังแรงจูงใจแบบครั้งเดียวใดๆ ได้ นั่นคือการโจมตีคูเมือง

โมเดลของ Open USD เปลี่ยนแปลงแผนที่แรงจูงใจอย่างไร?

Open USD ซึ่งประกาศเมื่อวันที่ 30 มิถุนายน 2026 ได้เปิดตัวพร้อมกับบริษัทพาร์ทเนอร์มากกว่า 140 แห่งด้านการชำระเงิน การธนาคาร และเทคโนโลยี รายชื่อรวมถึง Visa, Stripe, Mastercard, Coinbase, BlackRock, Google, Shopify และ BNY Mellon ตามโพสต์อย่างเป็นทางการ (Open Standard) นั่นคือรายชื่อชั้นนำของความสามารถด้านการจัดจำหน่าย

โมเดลนี้มุ่งเน้นที่สามข้อความ: การ mint และ redemption ฟรีโดยไม่มีขีดจำกัดเทียม พาร์ทเนอร์จะได้รับรายได้จากทุนสำรองสุทธิหลังหักค่าธรรมเนียมการจัดการเล็กน้อย และการกำกับดูแลจะแบ่งปันกันระหว่างบริษัทพาร์ทเนอร์ (Open Standard) พูดง่ายๆ คือ มันจัดเรียงเงินให้สอดคล้องกับท่อ และมอบเสียงในกฎระเบียบให้กับท่อดังกล่าว

หากคุณดำเนินการระบบชำระเงินปริมาณสูง สิ่งนี้มีความน่าสนใจ ในอดีต คุณสามารถบูรณาการ USDC และเจรจาทางเข้า เวลาในการชำระเงิน และอาจเป็นเงินทางการตลาด ตอนนี้คุณสามารถบูรณาการสเตเบิลคอยน์และนำส่วนแบ่งโดยตรงของทุนสำรองกลับบ้านตามยอดคงเหลือและกิจกรรม หากต้นทุนการเปลี่ยนผ่านสามารถจัดการได้ สเปรดชีตจะเริ่มพูด

สิ่งนี้คุกคามคูเมืองด้านการจัดจำหน่ายของ USDC จริงหรือ?

คุกคาม ใช่ ล้มล้าง ไม่ใช่ในวันนี้ คูเมืองด้านการจัดจำหน่ายตั้งอยู่บนสภาพคล่อง การบูรณาการ และความไว้วางใจ USDC มีแหล่งเงินทุนที่ลึกและระบบธนาคาร โซ่ และการปฏิบัติตามกฎระเบียบที่มีมายาวนานซึ่งลดแรงเสียดทานสำหรับองค์กร แม้จะมีแรงจูงใจใหม่ การย้ายเส้นทางการชำระเงินที่สำคัญก็ยังคงช้าและระมัดระวัง

แต่สัญญาณนั้นดัง ในวันที่ Open USD ถูกประกาศ CoinDesk รายงานว่าหุ้นของ Circle ร่วงลงมากกว่า 17% ปิดที่ต่ำกว่า 63 ดอลลาร์ (CoinDesk) ตลาดไม่ถูกต้องเสมอไป แต่พวกเขาเก่งในการตรวจจับความเสี่ยงของโมเดลรายได้ หาก pendapatan จากทุนสำรองเริ่มย้ายไปยังพาร์ทเนอร์ด้านการจัดจำหน่ายที่อื่น USDC อาจต้องตอบสนองในด้านราคาหรือความร่วมมือ

นอกจากนี้ให้สังเกตปัญหาตัวส่วน USDC ที่ประมาณ 7.3 หมื่นล้านดอลลาร์ และ USDT ที่ประมาณ 1.45 แสนล้านดอลลาร์ ยังคงครองอุปทานหมุนเวียนและสภาพคล่องของคู่แลกเปลี่ยน (CoinDesk) เครือข่ายการชำระเงินสามารถทดลองใช้ทางเลือกได้ แต่ความลึกของตลาดและการออกสู่เงินตราทำให้สบายใจ ชัยชนะครั้งแรกของ Open USD น่าจะถูกซ่อนอยู่ในช่องทางของพาร์ทเนอร์เฉพาะ ไม่ใช่สถานที่สาธารณะ

อะไรที่เปลี่ยนแปลงไปจริงๆ สำหรับกระเป๋าเงิน ฟินเทค และผู้ค้า?

สามการเปลี่ยนแปลงทันทีหากการแบ่งปันผลตอบแทนจากทุนสำรองทำงานตามที่อธิบาย:

ประการแรก รายได้ ส่วนแบ่งโดยตรงของรายได้จากทุนสำรองสามารถกลายเป็นรายการใหม่และคาดการณ์ได้สำหรับกระเป๋าเงินและ PSP มันให้รางวัลกับการรักษาและยอดคงเหลือรวมมากกว่าการเติบโตจากบนลงล่าง ในโลกที่ต้นทุนการได้มาซึ่งลูกค้าเพิ่มขึ้นอย่างต่อเนื่อง นั่นคือคันโยกที่หายาก

ประการที่สอง ความสอดคล้องของผลิตภัณฑ์ หากพาร์ทเนอร์ได้รับรายได้จากยอดคงเหลือที่ถืออยู่ พวกเขาอาจออกแบบการไหลเวียนที่เก็บเงินไว้ในสเตเบิลคอยน์นานขึ้นเล็กน้อยในขณะที่เปิดใช้งานการออกทันที นั่นอาจหมายถึงการตัดการชำระเงินที่แตกต่างกันหรือคุณลักษณะการคลังใหม่ที่เก็บเงินสดที่ไม่ได้ใช้งานในเครือข่ายเป็นระยะเวลาสั้นๆ

ประการที่สาม การกำกับดูแล ด้วยการสัญญาการกำกับดูแลร่วมกันระหว่างพาร์ทเนอร์ การเปลี่ยนแปลงในการควบคุมความเสี่ยง องค์ประกอบของสินทรัพย์ หรือตารางค่าธรรมเนียมอาจเกี่ยวข้องกับ stakeholder มากขึ้น นั่นจะทำให้การตัดสินใจบางอย่างช้าลง แต่สามารถเพิ่มความคาดเดาได้สำหรับผู้บูรณาการรายใหญ่ที่ไม่ชอบการเปลี่ยนแปลงฝ่ายเดียว

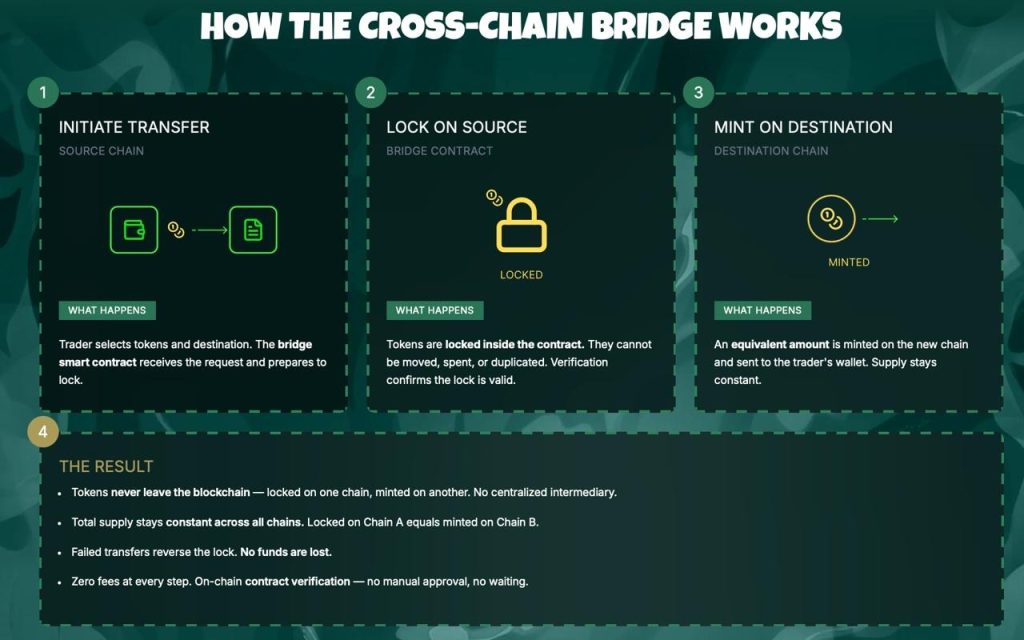

การ mint และ redemption ฟรีเป็นตัวเปลี่ยนเกมหรือแค่มาตรฐานบนโต๊ะ?

การ mint และ redeem ฟรีโดย "ไม่มีขีดจำกัดปริมาณเทียม" ฟังดูดีเพราะมันขจัดแรงเสียดทานด้านราคาบนกระดาษ ในทางปฏิบัติ การ mint และ redeem ขึ้นอยู่กับพาร์ทเนอร์ธนาคาร เส้นเวลาการชำระสภาพสินทรัพย์ และสภาพคล่องระหว่างวัน ผู้ออกรายใหญ่ส่วนใหญ่ให้ลูกค้าสถาบัน mint และ redeem ที่มูลค่าตามหน้าตั๋ว แม้ว่ารายละเอียดและการตัดจะแตกต่างกันไปตามคู่สัญญา

แล้วมันเป็นตัวสร้างความแตกต่างหรือ? มันช่วยได้ โดยเฉพาะสำหรับพาร์ทเนอร์ที่กังวลเกี่ยวกับการรั่วไหลของค่าธรรมเนียมในระดับใหญ่ แต่มันไม่เพียงพอ สิ่งที่สำคัญคือเวลาที่คาดการณ์ได้ การตัดการโอนเงิน และโหมดความล้มเหลวในช่วงความเครียด หาก Open USD สามารถพิสูจน์การ turnaround ในวันเดียวกันในระดับใหญ่สำหรับพาร์ทเนอร์จำนวนมาก นั่นจะกลายเป็นความแตกต่างที่แท้จริง จนกว่าจะถึงตอนนั้น มันเป็นเพียงแถลงการณ์เจตนา

ขอบที่คมอยู่ที่ไหน? การกำกับดูแล สภาพคล่อง และความไม่แน่นอนด้านกฎระเบียบ

สเตเบิลคอยน์ใหม่ทุกตัวมีความเสี่ยงด้านการดำเนินการและความไว้วางใจ คำสัญญาของ Open USD เกี่ยวกับการกำกับดูแลร่วมกันระหว่างหลายบริษัทนั้นน่าดึงดูด แต่สามารถกลายเป็นช้าหรือการเมืองได้ ใครมีสิทธิยับยั้ง สิ่งใดต้องการเสียงข้างมากพิเศษ และความขัดแย้งได้รับการจัดการอย่างไร? การออกแบบระดับสูงเป็นสาธารณะ แต่ playbook โดยละเอียดจะมีความสำคัญต่อทีมความเสี่ยง (Open Standard)

สภาพคล่องเป็นขอบที่สอง วันนี้ USDC และ USDT ครองตลาดบนกระดานแลกเปลี่ยนแบบรวมศูนย์และสถานที่ on-chain Open USD จะต้องพึ่งพาผู้สร้างสภาพคล่อง ประวัติการ redemption และการสนับสนุนเชนที่หลากหลาย พาร์ทเนอร์สามารถ bootstrap การไหลเวียนแบบปิดได้ แต่สภาพคล่องภายนอกคือสิ่งที่ทำให้สเตเบิลคอยน์มีประโยชน์นอกสวนที่มีกำแพง

กฎระเบียบครอบคลุมทุกอย่าง ในเขตอำนาจศาลขนาดใหญ่ การเปิดเผยทุนสำรอง การแยกการเก็บรักษา และจังหวะการตรวจสอบเป็นสิ่งจำเป็น หากการแบ่งปันผลตอบแทนจากทุนสำรองจ่ายให้พาร์ทเนอร์ ทีมปฏิบัติตามกฎระเบียบจะถามว่าเศรษฐกิจนำเสนอลักษณะคล้ายกองทุน การเปิดเผยการแบ่งปันรายได้ หรือความต้องการใบอนุญาต ไม่มีสิ่งใดถึงตาย มันเป็นเพียงกระบวนการและเวลา

ความเสี่ยงในทางปฏิบัติอีกประการหนึ่ง: ความสับสนของ ticker OUSD ถูกใช้แล้วในบริบท crypto อื่น ๆ ตรวจสอบที่อยู่สัญญาและเงื่อนไขการเก็บรักษาเสมอ โดยเฉพาะในช่วงแรก สัญลักษณ์ใหม่มักจะชนกับนิสัยเก่า

ทีมควรเปรียบเทียบ Open USD กับ USDC และ USDT สำหรับกรณีการใช้งานจริงอย่างไร?

เริ่มต้นด้วยงานที่ต้องทำ คุณกำลังมองหาสภาพคล่องของกระดานแลกเปลี่ยน การชำระเงินข้ามชาติ ความสามารถในการทำงานร่วมกันของ DeFi หรือการชำระเงินสำหรับผู้บริโภค? สเตเบิลคอยน์แต่ละตัวมีจุดแข็งที่เกิดจากประวัติศาสตร์ ไม่ใช่หน้าการตลาด

Attribute Open USD USDC USDT Reserve yield economics Partners share reserve earnings, net of a small management fee (Open Standard) Issuer historically captures reserve income Issuer historically captures reserve income Mint and redeem Free mint and redeem stated, no artificial volume caps (Open Standard) Institutional mint and redeem available, specifics vary by counterparty Institutional mint and redeem available, specifics vary by counterparty Governance Shared among partner companies (design intent) Issuer-led with partner input Issuer-led Current market footprint New, announced with 140+ partners ~$73B market cap as of late June 2026 (CoinDesk) ~$145B market cap as of late June 2026 (CoinDesk) Primary early advantage Economic alignment for integrators and merchants Deep liquidity and established trust with enterprises Ubiquity and global exchange presence

รายการตรวจสอบ Due diligence ก่อนที่คุณจะบูรณาการหรือถือในระดับใหญ่:

- ยืนยันการเก็บรักษาทุนสำรอง ส่วนผสมของสินทรัพย์ และจังหวะการเปิดเผยจากเอกสารอย่างเป็นทางการ

- ดำเนินการทดสอบการ mint และ redeem แบบสดในขนาดและเวลาต่างๆ

- แมปการสนับสนุนเชน ความเสี่ยงของสะพาน และการเปิดรับสัญญาอัจฉริยะของคุณ

- ขอความชัดเจนเกี่ยวกับกลไกการแบ่งปันรายได้ การรายงาน และสิทธิในการยกเลิก

- ทดสอบความกดดันของความเห็นทางกฎหมายสำหรับแต่ละเขตอำนาจศาลที่คุณดำเนินการ

คุณควรจับตามองอะไรต่อไปในปี 2026 เพื่อดูว่าวิทยานิพนธ์เป็นจริงหรือไม่?

ติดตามเงิน หากกระเป๋าเงินขนาดใหญ่หรือ PSP เริ่มเปลี่ยนเส้นทางการชำระเงินสเตเบิลคอยน์ผ่าน Open USD อย่างเปิดเผยและเผยแพร่เมตริกการแบ่งปันรายได้ โมเดลกำลังลงจอด ดูปริมาณธุรกรรมบนเชนที่รองรับ โดยเฉพาะช่องทางชำระเงินของผู้ค้า ไม่ใช่แค่กระเป๋าเงินร้อนของกระดานแลกเปลี่ยน

ติดตามความกว้างของสภาพคล่อง สัญญาณจริงแรกคือคู่ OUSD ที่ได้รับการสนับสนุนจากผู้สร้างสภาพคล่องบนสถานที่หลักที่มีสเปรดแคบ สัญญาณที่สองคือการ redemption ที่เชื่อถือได้ในช่วงความผันผวนระยะสั้น ความเครียดเปิดเผยความลึกมากกว่าการวิ่งของตลาดกระทิง

สุดท้าย ตรวจสอบว่าผู้เล่นเดิมตอบสนองอย่างไร หาก USDC เปิดตัวเศรษฐกิจพาร์ทเนอร์ใหม่หรือที่นั่งในการกำกับดูแลสำหรับผู้จัดจำหน่ายรายใหญ่ นั่นคือการยืนยันว่าคูเมืองกำลังถูกทดสอบ จำไว้ว่า คูเมืองหายากที่จะหายไป พวกมันวิวัฒนาการเมื่อเศรษฐกิจเปลี่ยนแปลง

ข้อผิดพลาดทั่วไป

- ไล่ตาม APY พาดหัวโดยไม่อ่านส่วนแบ่ง การแบ่งปันผลตอบแทนจากทุนสำรองฟังดูดีจนกว่าคุณจะเห็นระดับ การดึงกลับ หรือยอดคงเหลือขั้นต่ำ ขอสูตรจริงและตัวอย่างประวัติศาสตร์

- เท่าเทียมการ mint และ redeem ฟรีกับเงินสดทันที การชำระเงินขึ้นอยู่กับธนาคาร การตัด และสภาพคล่องของสินทรัพย์ ดำเนินการทดสอบตามปฏิทิน ไม่ใช่แค่วันสาธิตวันเดียว

- เพิกเฉยต่อความสับสนของ ticker และสัญญา ตรวจสอบที่อยู่จากเว็บไซต์อย่างเป็นทางการ ช่วงแรกเป็นช่วงเวลาสำคัญสำหรับสัญญาปลอม

- สมมติว่าสภาพคล่องของกระดานแลกเปลี่ยนจะปรากฏตามความต้องการ ต้องใช้ผู้สร้างสภาพคล่อง การแสดงรายการ และแรงจูงใจ วางแผนการเปิดตัวเป็นขั้นตอน ไม่ใช่การเปลี่ยนแบบ big-bang

- ข้ามการตรวจสอบทางกฎหมายของการแบ่งปันรายได้ การแบ่งปันรายได้จากทุนสำรองอาจมีผลกระทบด้านใบอนุญาต ภาษี และการเปิดเผย ให้ที่ปรึกษาเข้ามามีส่วนตั้งแต่เนิ่นๆ

หากคุณต้องการการรายงานอย่างต่อเนื่องและการวิเคราะห์ตรงไปตรงมาเกี่ยวกับที่ที่เศรษฐกิจของสเตเบิลคอยน์กำลังเคลื่อนที่จริงๆ ให้จับตามอง Crypto Daily เราติดตามแรงจูงใจ ไม่ใช่พาดหัว

คำถามที่พบบ่อย

Open USD เป็นโทเค็นใหม่หรือมาตรฐานเครือข่าย?

ตามประกาศอย่างเป็นทางการ Open USD เป็นสเตเบิลคอยน์ที่ผูกกับดอลลาร์พร้อมเครือข่ายพาร์ทเนอร์และแนวทางการกำกับดูแลที่เกี่ยวข้อง โทเค็นคือตราสาร และเครือข่ายคือวิธีที่พาร์ทเนอร์ mint, redeem และแบ่งปันรายได้จากทุนสำรอง (Open Standard)

ผู้ใช้ปลายทางจะได้รับผลตอบแทนโดยตรงจาก Open USD หรือไม่?

การออกแบบที่เผยแพร่เน้นย้ำว่าพาร์ทเนอร์จะได้รับรายได้จากทุนสำรองสุทธิหลังหักค่าธรรมเนียมการจัดการเล็กน้อย ไม่ได้ระบุผลตอบแทนโดยตรงให้กับผู้ถือรายย่อย รางวัลของผู้ใช้ปลายทาง หากมี น่าจะไหลผ่านโปรแกรมพาร์ทเนอร์มากกว่าโทเค็นพื้นฐาน (Open Standard)

Circle หรือ Tether สามารถจับคู่การแบ่งปันผลตอบแทนจากทุนสำรองเพื่อปกป้องส่วนแบ่งได้หรือไม่?

พวกเขาสามารถสำรวจเศรษฐกิจพาร์ทเนอร์หรือแรงจูงใจที่แตกต่างกันได้ ผู้เล่นเดิมมีขนาดและระบบที่มีอยู่ ดังนั้นการเปลี่ยนราคาจึงเป็นไปได้ คำถามที่เปิดอยู่คือพวกเขาจะไปได้ไกลแค่ไหนโดยไม่ทำให้ท่าทีด้านกฎระเบียบหรือความคาดเดาได้ของรายได้ซับซ้อนขึ้น

สิ่งนี้อาจส่งผลต่อสภาพคล่องของ DeFi และผลตอบแทนของ LP อย่างไร?

หากพาร์ทเนอร์ผลักดัน Open USD เข้าสู่การไหลเวียนของผู้ใช้ คู่ DEX อาจได้รับความลึกด้วยความช่วยเหลือจากผู้สร้างสภาพคล่อง ในช่วงแรก ผลตอบแทนของ LP น่าจะถูกขับเคลื่อนโดยแรงจูงใจ เมื่อเวลาผ่านไป ค่าธรรมเนียมที่ยั่งยืนขึ้นอยู่กับปริมาณอินทรีย์ ไม่ใช่การปล่อยหรือแคมเปญครั้งเดียว

ความเสี่ยงในการดำเนินงานหลักสำหรับองค์กรที่ทดสอบ Open USD คืออะไร?

ความน่าเชื่อถือของการ redemption ในระดับใหญ่ในช่วงความเครียด คำสัญญาบนกระดาษนั้นง่าย การพิสูจน์ว่าสินทรัพย์การคลังคลี่คลายอย่างราบรื่นเมื่อปริมาณเพิ่มขึ้นคือการทดสอบจริง เริ่มต้นด้วยช่องทางที่จำกัดและขีดจำกัดเป็นขั้นตอนในขณะที่ข้อมูลสะสม

มีความสับสนรอบๆ ticker OUSD หรือไม่?

ใช่ OUSD ถูกใช้ในบริบทอื่น ๆ เสมอหาที่อยู่สัญญาและรายละเอียดการเก็บรักษาจากช่องทางทางการ หลีกเลี่ยงการบูรณาการสัญลักษณ์โทเค็นใด ๆ โดยไม่มีการตรวจสอบแบบ end-to-end

จะเกิดอะไรขึ้นหากอัตราดอกเบี้ยลดลงและผลตอบแทนจากทุนสำรองหดตัว?

เศรษฐกิจการแบ่งปันผลตอบแทนจากทุนสำรองจะทรงพลังน้อยลงหากผลตอบแทนพันธบัตรรัฐบาลลดลง ณ จุดนั้น ความแตกต่างจะพึ่งพาค่าธรรมเนียม ประสบการณ์ผู้ใช้ และสภาพคล่องมากกว่าส่วนแบ่งผลตอบแทน โมเดลยังคงปรับแรงจูงใจให้สอดคล้องกัน เพียงแต่มีพายที่เล็กลง

ข้อจำกัดความรับผิดชอบ: บทความนี้มีไว้เพื่อวัตถุประสงค์ในการให้ข้อมูลเท่านั้น ไม่ได้เสนอหรือตั้งใจให้ใช้เป็นคำแนะนำทางกฎหมาย ภาษี การลงทุน การเงิน หรือคำแนะนำอื่น ๆ

คุณอาจชอบเช่นกัน

ข่าวคริปโต: ChatGPT-5.2 คาดการณ์การพุ่งขึ้นของ Bitcoin 5.4% ในเดือนกรกฎาคม ขณะที่การคาดการณ์ราคา Solana ชี้ไปที่ $300 และช่วงเวลารับจดทะเบียนของ Pepeto กำลังปิดลงอย่างรวดเร็ว

Midjourney ร้องขอศาลให้บังคับสตูดิโอฮอลลีวูดเปิดเผยแนวปฏิบัติในการฝึก AI ของตน

Remittix เผยราคาเปิดตัวขั้นต่ำที่ 0.35 ดอลลาร์ ทำให้ผู้ถือ RTX ตื่นตัวสูงสุด

ข่าวที่กำลังมาแรง

มากกว่าข่าวสดตลอด 24/7

มากกว่า