หุ้นไมโครซอฟต์ร่วงลง 30% จากจุดสูงสุด จุดเปลี่ยนจะเกิดขึ้นในปี 2026 หรือไม่?

สถิติสำคัญ ของหุ้น Microsoft

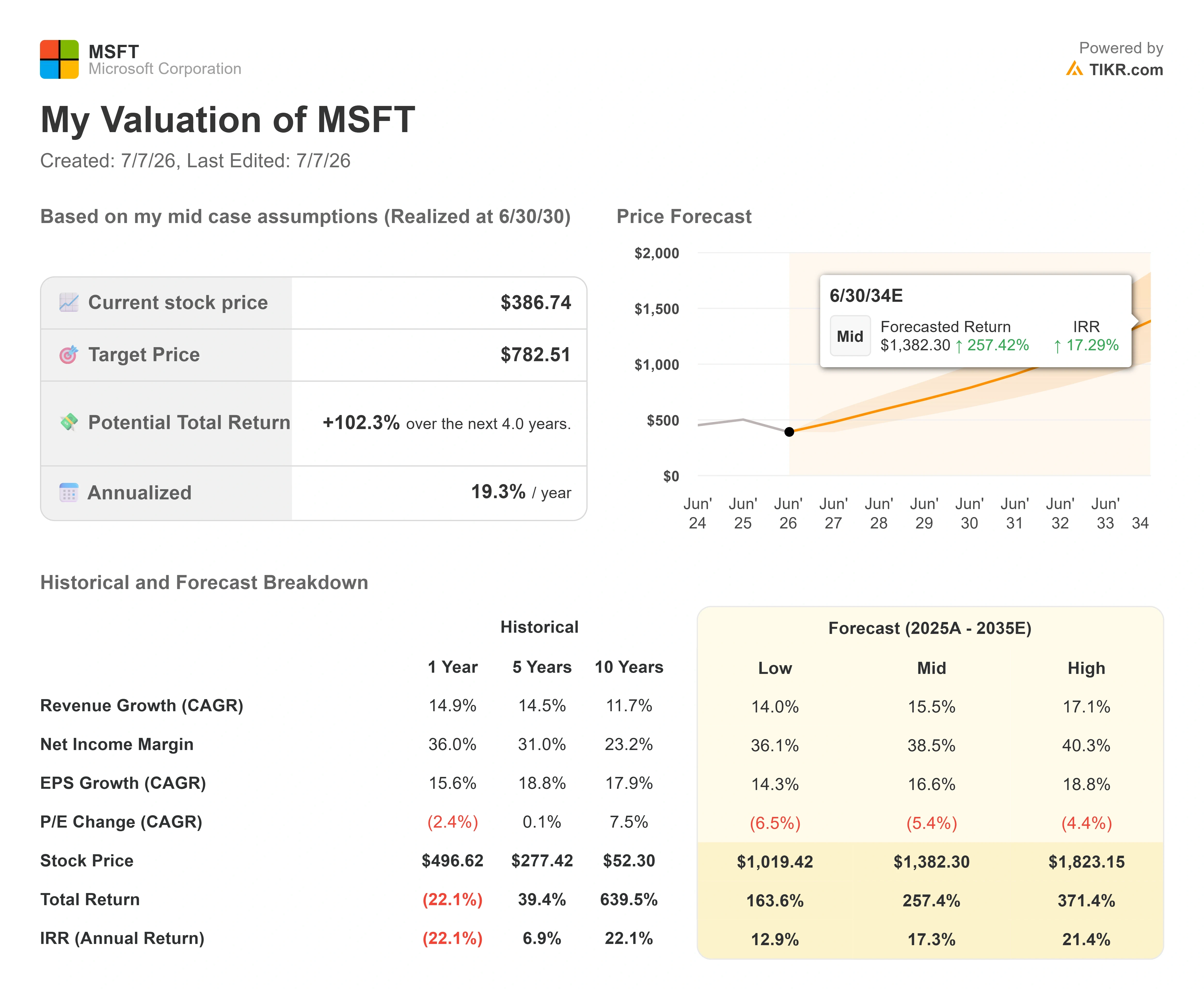

- ราคาปัจจุบัน: $386.74

- ราคาเป้าหมาย (กลาง): ~$780

- เป้าหมายจากนักวิเคราะห์: ~$560

- ผลตอบแทนรวมที่อาจเกิดขึ้น: ~100%

- อัตราผลตอบแทนภายในต่อปี (IRR): ~19% / ปี

- ปฏิกิริยาต่อผลประกอบการ: -3.93% (29 เมษายน 2026)

- การปรับตัวลงสูงสุด: 34.91% (25 มิถุนายน 2026)

เปิดให้ใช้งานแล้ว: ค้นพบศักยภาพขาขึ้นของหุ้นที่คุณชื่นชอบด้วยโมเดลการประเมินมูลค่าใหม่จาก TIKR (ฟรี) >>>

เกิดอะไรขึ้น?

Microsoft (MSFT) ต้องเผชิญกับการลงโทษด้วยเหตุผลที่ไม่ถูกต้องตลอดปี 2026 หุ้นปิดที่ $386.74 เมื่อวันที่ 6 กรกฎาคม ซึ่งต่ำกว่าจุดสูงสุดรอบ 52 สัปดาห์ที่ $555.45 ประมาณ 30% และบันทึกการปรับตัวลงสูงสุดที่ 34.91% ในวันที่ 25 มิถุนายน ซึ่งเป็นระดับที่แย่ที่สุดในปี สำหรับบริษัทที่เพิ่งเติบโตรายได้ 18% และเห็นธุรกิจ AI ทะลุอัตราการสร้างรายได้รายปี (run rate) ที่ 3.7 หมื่นล้านดอลลาร์ นี่เป็นจุดซื้อขายที่แปลกประหลาด ตลาดไม่ได้โต้เถียงว่า Microsoft กำลังชนะหรือไม่ แต่กำลังโต้เถียงว่าชัยชนะจะปรากฏในกระแสเงินสดเมื่อใด และช่องว่างระหว่างธุรกิจที่แข็งแกร่งกับราคาหุ้นที่อ่อนแอนี้คือคำถามหลักที่กำลังเข้าสู่ช่วงครึ่งหลังของปี

ความกลัวนั้นมีพื้นฐานชัดเจน ผู้อำนวยการฝ่ายการเงิน Amy Hood ได้ให้แนวทางเกี่ยวกับค่าใช้จ่ายลงทุน (capex) ในปีปฏิทิน 2026 ไว้ที่ประมาณ 1.9 แสนล้านดอลลาร์ ตัวเลขที่สูงมากจนทำให้กระแสเงินสดอิสระเหลือเพียง 1.58 หมื่นล้านดอลลาร์ในไตรมาสที่แล้ว เทียบกับกระแสเงินสดจากการดำเนินงาน 4.67 หมื่นล้านดอลลาร์ เมื่อบริษัทใช้จ่าย 3.19 หมื่นล้านดอลลาร์ในไตรมาสเดียวสำหรับศูนย์ข้อมูลและชิป มันจะปรากฏในงบกำไรขาดทุนเป็นต้นทุนนานก่อนที่มันจะกลายเป็นกำไร ฝ่ายมองลบเห็นบริษัทที่กำลังขุดหลุมฝังตัวเอง คำถามที่ตลาดยังตอบไม่ได้คือการใช้จ่ายนั้นกำลังซื้อความต้องการที่มีสัญญาจริง หรือเพียงแค่ตัวเลือกสำหรับการบูมที่อาจเย็นลง

หลักฐานเพิ่งเปลี่ยนไป และตลาดแทบไม่สังเกตเห็น

สองจุดข้อมูลในช่วงปลายมิถุนายนและต้นกรกฎาคมขัดแย้งกับกรณีมองลบ เมื่อวันที่ 29 มิถุนายน Haleon บริษัทสุขภาพผู้บริโภคเบื้องหลัง Sensodyne และ Advil ได้ลงนามในข้อตกลงห้าปีเพื่อปรับใช้ Microsoft 365 Copilot, Azure และ AI แบบตัวแทน (agentic AI) ทั่วทั้งการดำเนินงานใน 170 ประเทศ สิ่งนี้สำคัญเพราะข้อวิจารณ์ต่อ Microsoft ตลอดทั้งปีคือไม่มีใครซื้อ Copilot ใน масштаบใหญ่ คำมั่นสัญญาห้าปีทั่วทั้งองค์กรระดับโลกที่มีการควบคุม ครอบคลุมการพยากรณ์ห่วงโซ่อุปทานและเนื้อหาทางคลินิก ไม่ใช่โครงการนำร่อง หุ้นเพิ่มขึ้นประมาณ 4% ในวันที่ 1 กรกฎาคม ขณะที่ข่าวออกมาพร้อมกับการหมุนเวียนเงินทุนออกจากหุ้นชิปไปสู่หุ้นซอฟต์แวร์

สัญญาณที่สองมาจาก Jefferies ในการสำรวจ CIO นำโดยนักวิเคราะห์ Brent Thill พบว่า Azure แพลตฟอร์มคลาวด์ของ Microsoft เป็นผู้ให้บริการคลาวด์หลักสำหรับ 55% ของหัวหน้าเจ้าหน้าที่สารสนเทศ (CIO) ในสหรัฐฯ ที่ถูกสำรวจ เทียบกับ 28% สำหรับ Amazon Web Services ช่องว่างนี้กว้างขึ้นจากเพียง 7 จุดในการสำรวจเดือนธันวาคม 2025 ในด้านการใช้จ่าย Azure ตอนนี้ครอง 46% ของงบประมาณคลาวด์ที่คาดการณ์ไว้ เทียบกับ 29% สำหรับ AWS สัญญาหนึ่งฉบับเป็นพาดหัวข่าว และการสำรวจหนึ่งครั้งเป็นภาพรวม แต่ทั้งสองชี้ไปในทิศทางเดียวกัน: บิลโครงสร้างพื้นฐานของ Microsoft ดูเหมือนจะตกอยู่กับลูกค้าที่เขียนเช็คก้อนใหญ่ที่สุด

การปรับตัวลงของ Microsoft (TIKR)

การปรับตัวลงของ Microsoft (TIKR)

ดูการประมาณการย้อนหลังและล่วงหน้าสำหรับหุ้น Microsoft (ฟรี!) >>>

สิ่งที่ผู้บริหารกล่าวจริงๆ

เหตุผลที่การใช้จ่ายนี้สามารถป้องกันได้นั้นย้อนกลับไปถึงการประชุมรายงานผลประกอบการวันที่ 29 เมษายน ซึ่งโทนเสียงไม่ได้เน้นที่การเติบโตมากนัก แต่เน้นไปที่วิธีที่ Microsoft ได้รับเงิน CEO Satya Nadella กรอบการเปลี่ยนแปลง AI ในเชิงโครงสร้าง: “เรากำลังอยู่ในจุดเริ่มต้นของการเปลี่ยนแปลงแพลตฟอร์มที่สำคัญที่สุดซึ่งจะเปลี่ยนสแต็กเทคโนโลยีทั้งหมด เนื่องจากตัวแทน (agents) เพิ่มจำนวนขึ้นและกลายเป็นภาระงานหลัก” สิ่งนี้เปลี่ยนกรอบการถกเถียงเรื่อง capex หากตัวแทนกลายเป็นภาระงานมาตรฐานขององค์กร โครงสร้างพื้นฐานคือตั๋วเข้า ไม่ใช่การก้าวล่วง

ข้อมูลเชิงลึกที่ลึกซึ้งยิ่งขึ้นคือการเปลี่ยนแปลงโมเดลธุรกิจที่อยู่ภายใต้ตัวเลข Microsoft กำลังแปลงโมเดลทางการค้าจากใบอนุญาตต่อที่นั่ง (per-seat licenses) เป็นที่นั่งบวกกับการบริโภค Nadella อธิบายโดยตรงว่าธุรกิจใดๆ ต่อผู้ใช้ของ Microsoft “ไม่ว่าจะเป็นผลิตภาพ การเขียนโค้ด ความปลอดภัย จะกลายเป็นธุรกิจต่อผู้ใช้และการใช้งาน” สิ่งนี้ปรากฏในข้อมูลแล้ว เกือบ 60% ของลูกค้าบริการ Dynamics 365 ตอนนี้ซื้อเครดิตตามการใช้งานเพิ่มเติมจากที่นั่งของพวกเขา และ GitHub Copilot เปลี่ยนไปใช้ราคาตามการบริโภคในวันที่ 1 มิถุนายน โมเดลที่นั่งล้วนจำกัดรายได้ที่ราคาคูณกับจำนวนพนักงาน ชั้นการบริโภคเพิ่มรายได้ต่อลูกค้าเมื่อการใช้งานเติบโต โดยไม่ต้องมีการขายใหม่ นั่นคือวิธีที่แฟรนไชส์ซอฟต์แวร์ที่ครบกำหนดเร่งความเร็วอีกครั้ง และเป็นส่วนหนึ่งของเรื่องราวที่การปรับตัวลงละเลย

ยอดคำสั่งซื้อค้างส่งมอบให้ตัวเลขที่ชัดเจนแก่ข้อโต้แย้ง Hood ยืนยันว่าภาระผูกพันประสิทธิภาพคงเหลือ (remaining performance obligations) หรือสมุดคำสั่งซื้อที่มีสัญญาของบริษัท สูงกว่า 6.27 แสนล้านดอลลาร์ เพิ่มขึ้น 99% เมื่อเทียบกับปีก่อนหน้า โดยมีประมาณ 25% ที่จะแปลงเป็นรายได้ในอีก 12 เดือนข้างหน้า นั่นคือความต้องการที่เซ็นสัญญาแล้ว รอความสามารถในการผลิตเพื่อรับรู้รายได้

ส่วนลดนี้สมเหตุสมผลหรือไม่?

นี่คือจุดที่การประเมินมูลค่ายากที่จะโต้แย้ง EV/EBITDA ล่วงหน้า 12 เดือน (NTM) ของ Microsoft อยู่ที่ 12.71 เท่า ใกล้จุดต่ำสุดหลายปีและต่ำกว่าช่วง 17 ถึง 22 เท่าที่ถือไว้ตลอดปี 2025 อย่างมาก P/E NTM ที่ 20.89 เท่าของมันถูกบีบอัดเมื่อเทียบกับค่าเฉลี่ย 10 ปีที่ใกล้ 30 เท่า ตามข้อมูลตลาดภายนอก ตลาดกำลังใช้ตัวคูณฮาร์ดแวร์ที่ใช้เงินทุนสูงกับธุรกิจที่ยังคงทำมาร์จิ้นระดับซอฟต์แวร์ ด้วยอัตรากำไรขั้นต้น 68% และอัตรากำไร EBIT 46.8%

เมื่อเทียบกับคู่แข่ง ภาพมีความละเอียดอ่อนมากกว่าจะเป็นโอกาสราคาถูกอย่างชัดเจน EV/EBITDA ล่วงหน้า 12.71 เท่าของ Microsoft สูงกว่า Oracle ที่ 10.98 เท่า แต่ต่ำกว่ากลุ่มซอฟต์แวร์เติบโตอย่างมาก: Palo Alto Networks ที่ 58.40 เท่า, CrowdStrike ที่ 105.35 เท่า และ Palantir ที่ 60.01 เท่า Microsoft เป็นชื่อหายากที่ผสมผสานการสัมผัส AI ขนาดไฮเปอร์สเกลกับความสามารถในการทำกำไรของบริษัทขนาดใหญ่ แต่ยังซื้อขายใกล้จุดต่ำสุดของกลุ่มคู่แข่งนั้นในตัวคูณกระแสเงินสด ส่วนต่างราคาเหนือ Oracle นั้นสมเหตุสมผลโดยส่วนแบ่งตลาดที่เพิ่มขึ้นของ Azure และเส้นทางสร้างรายได้ของ Copilot ส่วนลดเมื่อเทียบกับชื่อความปลอดภัยที่มีการเติบโตสูงสะท้อนถึงขนาดของ Microsoft ไม่ใช่เศรษฐกิจที่อ่อนแอกว่า

ปัจจัยถ่วงดุลนั้นมีอยู่จริง หากต้นทุนส่วนประกอบยังคงสูงและการใช้จ่าย AI แซงหน้าผลตอบแทน ก้นบ่อของกระแสเงินสดอิสระจะลึกขึ้นและตัวคูณยังคงถูกบีบอัดโดยไม่คำนึงว่ายอดรายได้จะดูแข็งแกร่งเพียงใด Hood กล่าวตรงๆ ว่าอุปทานยังคงถูกจำกัดอย่างน้อยตลอดปีปฏิทิน 2026 ดังนั้นความเจ็บปวดของกระแสเงินสดจึงมาก่อนการฟื้นตัว กรณีมองบวกต้องการให้วงจร capex ขึ้นถึงจุดสูงสุดตามกำหนด กรณีมองลบต้องการเพียงให้มันเลื่อนออกไป

Microsoft NTM EV/EBITDA (TIKR)

Microsoft NTM EV/EBITDA (TIKR)

ดูประสิทธิภาพของ Microsoft เมื่อเทียบกับคู่แข่งใน TIKR (ฟรี!) >>>

การวิเคราะห์โมเดลขั้นสูงของ TIKR

- ราคาปัจจุบัน: $386.74

- ราคาเป้าหมาย (กลาง): ~$780

- ผลตอบแทนรวมที่อาจเกิดขึ้น: ~100% (ในระยะเวลาประมาณ 4 ปี)

- อัตราผลตอบแทนภายในต่อปี (IRR): ~19% / ปี

โมเดลการประเมินมูลค่าขั้นสูงของ Microsoft (TIKR)

โมเดลการประเมินมูลค่าขั้นสูงของ Microsoft (TIKR)

ดูการคาดการณ์การเติบโตและราคาเป้าหมายจากนักวิเคราะห์สำหรับหุ้น Microsoft (ฟรี!) >>>

กรณีกลางนี้ถูกใช้เพราะมันสอดคล้องกับการประมาณการ consensus มากกว่าสถานการณ์ที่ไกลเกินเอื้อม และเป้าหมายเฉลี่ยของ Street ที่ประมาณ $560 บ่งบอกถึงศักยภาพขาขึ้นประมาณ 45% ดังนั้นแม้แต่การอ่านแบบอนุรักษ์นิยมก็ชี้ไปที่ระดับที่สูงขึ้น

- ปัจจัยขับเคลื่อนรายได้ 1: Azure แย่งส่วนแบ่งคลาวด์องค์กรเนื่องจากภาระงาน AI ขยายตัวเทียบกับยอดคำสั่งซื้อค้างส่งมอบ 6.27 แสนล้านดอลลาร์ การเปลี่ยนแปลงที่การสำรวจของ Jefferies ช่วยวัดปริมาณ

- ปัจจัยขับเคลื่อนรายได้ 2: Microsoft 365 Copilot เพิ่มความลึกของการสร้างรายได้เนื่องจากโมเดลที่นั่งบวกกับการบริโภคเติบโตเต็มที่ทั่วที่นั่งที่ชำระเงินกว่า 20 ล้านที่นั่ง กรณีกลางสมมติอัตราการเติบโตต่อปีแบบทบต้น (CAGR) ของรายได้ประมาณ 16%

- ปัจจัยขับเคลื่อนมาร์จิ้น: แรงเลเวอร์จากการดำเนินงานเมื่อวงจรการสร้างถึงจุดสูงสุด ยกอัตรากำไรสุทธิขึ้นเป็นประมาณ 39% จาก 36% ในปัจจุบัน

- ความเสี่ยงหลัก: เวลา หากวงจร capex ไม่ขึ้นถึงจุดสูงสุดในปีปฏิทิน 2026 การฟื้นตัวของกระแสเงินสดอิสระจะเลื่อนออกไป และตัวคูณยังคงต่ำ

ด้านบวก: หากการกำหนดราคาตามการใช้งานวางเครื่องยนต์การบริโภคไว้บนฐานติดตั้งที่มีอยู่แล้วมหาศาล กำไรจะทบต้นเร็วกว่าที่โมเดลของ Street คาดการณ์

ด้านลบ: หากการใช้จ่าย AI แซงหน้าผลตอบแทนและต้นทุนหน่วยความจำยังคงสูง มาร์จิ้นจะถูกบีบอัด และส่วนลดจะคงอยู่

บทสรุป

ตัวเลขเดียวที่ต้องจับตาคือการเติบโตของ Azure ในสกุลเงินคงที่ในการรายงานผลประกอบการไตรมาส 4 ของปีงบประมาณ ซึ่งคาดว่าจะมีขึ้นประมาณวันที่ 28 กรกฎาคม Hood ให้แนวทางไว้ที่ 39% ถึง 40% ตัวเลขที่อยู่ในหรือสูงกว่าช่วงนั้น คู่กับการปรับปรุงแบบเรียงลำดับครั้งแรกในอัตรากำไรกระแสเงินสดอิสระ เป็นสัญญาณที่ชัดเจนว่าวงจรโครงสร้างพื้นฐานได้ขึ้นถึงจุดสูงสุดแล้ว และตลาดได้คิดลดการฟื้นตัวที่ตอนนี้มองเห็นได้แล้ว การพลาดเป้า หรือการเพิ่มขึ้นอีกขั้นในแนวทาง capex โดยไม่มีรายได้ที่สอดคล้องกัน จะทำให้กรณีมองลบยังคงอยู่และส่วนลดคงเดิม ทุกอย่างอื่น ยอดคำสั่งซื้อค้างส่งมอบ การสำรวจ CIO ดีล Haleon ชี้ไปในทิศทางเดียว วันที่ 28 กรกฎาคมคือเวลาที่ใบเสร็จมาถึง

ดูว่านักลงทุนมหาเศรษฐีกำลังซื้อหุ้นอะไร เพื่อให้คุณติดตามเงินอัจฉริยะด้วย TIKR

คุณควรลงทุนใน Microsoft หรือไม่?

วิธีเดียวที่จะรู้จริงๆ คือดูตัวเลขด้วยตัวเอง TIKR ให้คุณเข้าถึงข้อมูลทางการเงินคุณภาพสถาบันเดียวกันกับที่นักวิเคราะห์มืออาชีพใช้เพื่อตอบคำถามนั้นได้อย่างแม่นยำ

เรียกดู Microsoft แล้วคุณจะเห็นงบการเงินย้อนหลังหลายปี สิ่งที่นักวิเคราะห์ Wall Street คาดหวังสำหรับรายได้และกำไรในไตรมาสข้างหน้า ว่าตัวคูณการประเมินมูลค่าเคลื่อนไหวอย่างไรตลอดเวลา และว่าราคาเป้าหมายมีแนวโน้มขึ้นหรือลง

คุณสามารถสร้างรายการเฝ้าดูฟรีเพื่อติดตาม Microsoft ไปพร้อมกับหุ้นอื่นๆ ทุกตัวในเรดาร์ของคุณ ไม่ต้องใช้บัตรเครดิต มีเพียงข้อมูลที่คุณต้องการเพื่อตัดสินใจด้วยตัวเอง

วิเคราะห์ Microsoft บน TIKR ฟรี →

มองหาโอกาสใหม่ๆ?

- ดูว่าหุ้นอะไรที่นักลงทุนมหาเศรษฐีกำลังซื้อ เพื่อให้คุณติดตามเงินอัจฉริยะ

- วิเคราะห์หุ้นในเวลาเพียง 5 นาที ด้วยแพลตฟอร์ม all-in-one ที่ใช้งานง่ายของ TIKR

- ยิ่งคุณพลิกหินมากเท่าไร… คุณก็จะค้นพบโอกาสมากเท่านั้น ค้นหาหุ้นทั่วโลกกว่า 100,000 รายการ สินทรัพย์ถือครองโดยนักลงทุนชั้นนำทั่วโลก และอื่นๆ กับ TIKR

ข้อจำกัดความรับผิดชอบ:

โปรดทราบว่าบทความบน TIKR ไม่ได้มีเจตนาให้เป็นคำแนะนำการลงทุนหรือทางการเงินจาก TIKR หรือทีมเนื้อหาของเรา และไม่ใช่คำแนะนำให้ซื้อหรือขายหุ้นใดๆ เราสร้างเนื้อหาของเราโดยอิงจากข้อมูลการลงทุนของ TIKR Terminal และการประมาณการของนักวิเคราะห์ การวิเคราะห์ของเราอาจไม่รวมถึงข่าวบริษัทล่าสุดหรือการอัปเดตที่สำคัญ TIKR ไม่มีสถานะในหุ้นใดๆ ที่กล่าวถึง ขอบคุณที่อ่าน และขอให้การลงทุนมีความสุข!

คุณอาจชอบเช่นกัน

ซีอีโอของ Palantir อย่าง Alex Karp คิดผิดเกี่ยวกับภัยคุกคามที่ Anthropic และ OpenAI มีต่อองค์กรส่วนใหญ่ นั่นไม่ได้หมายความว่าเขาไม่มีอะไรต้องเสีย

การคาดการณ์ราคา Ethereum เมื่อ Vitalik นำเสนอแผนการอัปเกรดแบบ Lean

อดีตที่ปรึกษาด้านจริยธรรมของทำเนียบขาวระบุ ประธานาธิบดีไม่ควรเลือกผู้ชนะ แต่ทรัมป์ยังคงเลือกเดลล์