Must Read

ย่านธุรกิจ. เส้นขอบฟ้าของโบนิฟาซิโอ โกลบอล ซิตี้.ย่านธุรกิจ. เส้นขอบฟ้าของโบนิฟาซิโอ โกลบอล ซิตี้.

[Vantage Point] การจัดอันดับ 'hold' ของ Ayala Land: เมื่อตลาดสับสนระหว่างวัฏจักรกับการตกต่ำ

หากมีข้อเสนอแนะหรือข้อกังวลเกี่ยวกับเนื้อหานี้ โปรดติดต่อเราได้ที่ crypto.news@mexc.com

การปรับลดอันดับอย่างรุนแรงจาก First Metro Securities ได้นำคำถามมากมายเกี่ยวกับธุรกิจที่อยู่อาศัยที่ชะลอตัวของ Ayala Land การครบกำหนดชำระหนี้ที่เพิ่มขึ้น และกระแสเงินสดอิสระที่ติดลบมาสู่แนวหน้า แต่การรับมือกับวัฏจักรอสังหาริมทรัพย์ที่ยากลำบากและความเสี่ยงจากการถูกคัดออกจาก MSCI นั้นสมเหตุสมผลจริงหรือที่จะปฏิบัติต่อแฟรนไชส์อสังหาริมทรัพย์ชั้นนำแห่งหนึ่งของฟิลิปปินส์ว่าเป็นธุรกิจที่มีความบกพร่องเชิงโครงสร้าง?

จากการวิเคราะห์เชิงลึกของฉันในงบการเงินของ Ayala Land พบว่าตลาดอาจกำลังสับสนระหว่างแรงต้านเชิงวัฏจักรกับการตกต่ำอย่างถาวร และในการทำเช่นนั้น อาจประเมินพลังการทำกำไรระยะยาวของผู้พัฒนาอสังหาริมทรัพย์รายใหญ่ที่สุดของประเทศต่ำเกินไป

ตลาดมักจะมองโลกในแง่ดีที่สุดใกล้จุดสูงสุดของวัฏจักร และมองโลกในแง่ร้ายที่สุดใกล้จุดต่ำสุด ฉันได้เรียนรู้สิ่งนี้จากการเป็นนักเขียนการเงินและนักลงทุนมาเกือบสามทศวรรษ

การตัดสินใจของ First Metro Securities ที่จะลดราคาเป้าหมายของ Ayala Land Inc. ลงเกือบ 45% และปรับลดอันดับหุ้นเป็น "ถือ" นั้นแตกต่างจากการวิเคราะห์เชิงลึกของฉัน รายงานดังกล่าวได้หยิบยกความกังวลที่สมเหตุสมผลเกี่ยวกับยอดขายที่อยู่อาศัยที่ชะลอตัว การครบกำหนดชำระหนี้ กระแสเงินสดอิสระที่ติดลบ และความเป็นไปได้ที่จะถูกถอดออกจาก MSCI Philippines Standard Index การวิเคราะห์ตัวเลขเดียวกันทำให้ฉันได้ข้อสรุปที่แตกต่างออกไป

คำถามหลักไม่ใช่ว่า Ayala Land เผชิญกับแรงต้านหรือไม่ เผชิญอยู่แน่นอน

แต่แรงต้านเหล่านั้นสมเหตุสมผลหรือไม่ที่จะปฏิบัติต่อแฟรนไชส์อสังหาริมทรัพย์ที่มีผลงานดีที่สุดแห่งหนึ่งของประเทศว่าเป็นธุรกิจที่มีความบกพร่องเชิงโครงสร้าง? หลักฐานชี้ให้เห็นเป็นอย่างอื่น

จากการพิจารณาผลลัพธ์ทางการเงินล่าสุดของ Ayala Land เราจะเห็นบริษัทที่สร้างรายได้ 190.2 พันล้านเปโซในปี 2568 และกำไรสุทธิที่รายงาน 39.1 พันล้านเปโซ เพิ่มขึ้น 39% เมื่อเทียบกับปีก่อน แม้หลังจากหักกำไรพิเศษออกแล้ว กำไรสุทธิหลักก็ยังเติบโต 8% อยู่ที่ 30.6 พันล้านเปโซ ตัวเลขเหล่านี้ไม่ใช่ตัวเลขของบริษัทที่อยู่ในภาวะวิกฤต

กำไรของ Ayala Land ในปี 2568 เปรียบเทียบกับปี 2567 (คอลัมน์ขวา) ภาพจากเว็บไซต์ PSE

กำไรของ Ayala Land ในปี 2568 เปรียบเทียบกับปี 2567 (คอลัมน์ขวา) ภาพจากเว็บไซต์ PSE

กระแสเงินสดอิสระ

ฝ่ายที่มองโลกในแง่ร้ายจะโต้แย้งว่ากำไรเป็นการมองย้อนหลัง และกระแสเงินสดบอกเล่าเรื่องราวที่น่าเป็นห่วงกว่ามาก พวกเขาอ้างถึงการขาดดุลกระแสเงินสดอิสระที่เพิ่มขึ้นในช่วงสองสามปีที่ผ่านมา และหนี้ประมาณ 74 พันล้านเปโซที่จะครบกำหนดใน 12 เดือนข้างหน้า

ฉันไม่ได้ละเลยความกังวลเหล่านั้น ความกังวลเหล่านี้สมควรได้รับการพิจารณาอย่างจริงจัง แต่บริบทมีความสำคัญ ฉันเชื่อว่ากระแสเงินสดอิสระที่ติดลบไม่ได้หมายความว่ามีการทำลายมูลค่า ในการพัฒนาอสังหาริมทรัพย์ กระแสเงินสดอิสระมักจะติดลบเมื่อคุณซื้อที่ดิน ให้ทุนการก่อสร้าง และขยายการดำเนินงาน ตัวชี้วัดความสำเร็จที่สำคัญ โดยเฉพาะสำหรับนักลงทุน คือเงินทุนล่วงหน้าเหล่านี้สร้างสินทรัพย์ที่มีประสิทธิผลซึ่งจะสร้างรายได้อย่างยั่งยืนในระยะยาวหรือไม่

งบดุลของ Ayala Land เผยให้เห็นสินทรัพย์มูลค่า 1 ล้านล้านเปโซที่สะสมมาจากการพัฒนาที่วางแผนอย่างเข้มงวดมาหลายทศวรรษ สิ่งเหล่านี้ไม่ใช่ทรัพย์สินในจินตนาการ ประกอบด้วยเมืองบริวาร ศูนย์การค้า คอมเพล็กซ์อุตสาหกรรม สำนักงาน โรงแรม และศูนย์ที่อยู่อาศัยที่เป็นตัวแทนของการลงทุนอสังหาริมทรัพย์ที่มีคุณค่าที่สุดแห่งหนึ่งในประเทศ

โปรไฟล์หนี้ก็ดูน่าวิตกกังวลน้อยกว่าที่ความคิดเห็นล่าสุดของ First Metro Securities บ่งชี้มาก บริษัทที่มั่นคงทางการเงิน ที่มีสินทรัพย์ 1 ล้านล้านเปโซ ส่วนทุน 325 พันล้านเปโซ และการเข้าถึงตลาดทุนในประเทศอย่างต่อเนื่อง ดำเนินงานในโลกที่แตกต่างจากบริษัทที่เผชิญกับแรงกดดันด้านสภาพคล่องอย่างแท้จริงโดยสิ้นเชิง ข้อเท็จจริงที่ว่า Ayala Land เลือกที่จะลดการใช้จ่ายทุนในปี 2569 ลงเหลือประมาณ 50 พันล้านเปโซนั้นสำหรับฉันถือว่าสะท้อนถึงความรอบคอบ และเป็นเครื่องหมายของความระมัดระวังในช่วงเวลาที่ท้าทาย

อันดับ 'A' จาก JCR

สิ่งหนึ่งที่ตลาดมองข้ามไปคือการยืนยันอันดับเครดิต A- ของ Ayala Corporation โดย Japan Credit Rating Agency เมื่อเร็วๆ นี้ ซึ่งอ้างถึงฐานรายได้ที่หลากหลายของกลุ่ม การสร้างกระแสเงินสดที่มั่นคง และความแข็งแกร่งของงบดุล

อันดับเครดิตดังกล่าวไม่ได้ขจัดปัญหาของ Ayala Land แต่ให้การประเมินอิสระว่าระบบนิเวศ Ayala ในวงกว้างยังคงมีความยืดหยุ่นทางการเงิน นั่นเป็นสิ่งสำคัญเพราะ Ayala Land เป็นหนึ่งในเสาหลักของ Ayala Group

การยืนยันดังกล่าวช่วยเสริมความแตกต่างระหว่างความอ่อนแอเชิงวัฏจักรและความบกพร่องเชิงโครงสร้าง ยอดขายที่อยู่อาศัยที่ชะลอตัวอาจต้องการความระมัดระวัง แต่ไม่จำเป็นต้องสมเหตุสมผลในการมองว่าแฟรนไชส์อสังหาริมทรัพย์ชั้นนำแห่งหนึ่งของประเทศเป็นธุรกิจที่อ่อนแอทางการเงิน

นั่นไม่ได้หมายความว่าความท้าทายเป็นเรื่องสมมติ การพัฒนาที่อยู่อาศัยยังคงเป็นผู้สร้างรายได้รายใหญ่ที่สุดของ Ayala Land

แรงต้าน

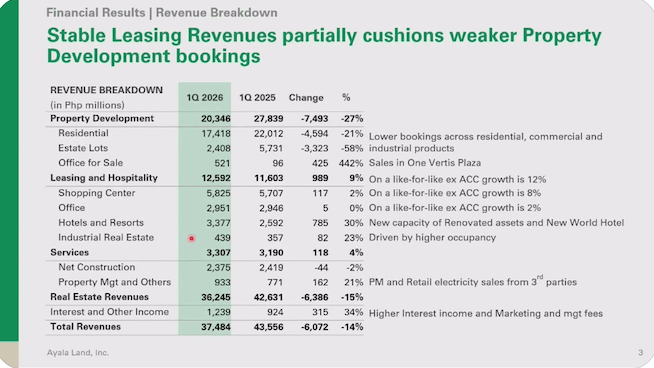

อัตราดอกเบี้ยที่สูงขึ้น ความสามารถในการซื้อที่ลดลง และการหมุนเวียนสินค้าคงคลังที่ช้าลงส่งผลกระทบต่อความต้องการทั่วทั้งอุตสาหกรรม ความเป็นจริงนี้ถูกแสดงให้เห็นจากผลลัพธ์ไตรมาสแรกของปี 2569 ซึ่งแสดงให้เห็นว่ารายได้ลดลงเหลือ 37.5 พันล้านเปโซ และกำไรสุทธิลดลงเหลือ 5.4 พันล้านเปโซ (ดูกราฟรายได้ด้านล่าง) รายได้จากการพัฒนาอสังหาริมทรัพย์ลดลง 27% เมื่อเทียบกับปีก่อน ตัวเลขเหล่านั้นสมควรได้รับการพิจารณา สิ่งที่ฉันมองว่าขาดหายไปจากเรื่องเล่าในแง่ลบนั้นคือการยอมรับว่า Ayala Land ไม่ได้เป็นเพียงผู้พัฒนาที่อยู่อาศัยอีกต่อไป

ภาพหน้าจอจากการประชุมสรุปผลของ Ayala Land เมื่อวันที่ 30 เมษายน 2569

ภาพหน้าจอจากการประชุมสรุปผลของ Ayala Land เมื่อวันที่ 30 เมษายน 2569  ภาพหน้าจอจากการประชุมสรุปผลของ Ayala Land เมื่อวันที่ 30 เมษายน 2569

ภาพหน้าจอจากการประชุมสรุปผลของ Ayala Land เมื่อวันที่ 30 เมษายน 2569

ในช่วงสองทศวรรษที่ผ่านมา บริษัทได้เปลี่ยนแปลงอัตลักษณ์ของตนในฐานะแพลตฟอร์มอสังหาริมทรัพย์ที่หลากหลาย ศูนย์การค้า สำนักงาน โรงแรม นิคมอุตสาหกรรม สิ่งอำนวยความสะดวกด้านโลจิสติกส์ และเมืองบริวารแบบผสมผสานตอนนี้คิดเป็นส่วนใหญ่ของธุรกิจ สินทรัพย์ที่สร้างรายได้ประจำเหล่านี้ยังคงสร้างกระแสเงินสดแม้ว่ายอดขายคอนโดมิเนียมจะชะลอตัว ความหลากหลายนั้นเองที่ทำให้ฉันเตือนไม่ให้มองว่าความอ่อนแอของที่อยู่อาศัยในปัจจุบันเป็นภัยคุกคามต่อแฟรนไชส์เอง

การถูกคัดออกจาก MSCI

ฉันโต้แย้งว่าส่วนที่ก่อให้เกิดข้อถกเถียงมากที่สุดของการปรับลดอันดับคือการเน้นย้ำถึงความเป็นไปได้ที่จะถูกถอดออกจาก MSCI Philippines Standard Index ฉันเข้าใจความกังวลดังกล่าว การถูกคัดออกจากดัชนีสามารถกระตุ้นให้กองทุน passive fund ขาย ลดสภาพคล่อง และกดดันค่าคูณการประเมินมูลค่า ผลกระทบเหล่านั้นมีจริง แต่บางครั้งนักลงทุนก็สับสนระหว่างเหตุการณ์ในตลาดหุ้นกับเหตุการณ์ทางธุรกิจ MSCI ไม่ได้สร้างเมืองบริวาร MSCI ไม่ได้เก็บค่าเช่า MSCI ไม่ได้กำหนดอัตราการเข้าพัก MSCI ไม่ได้สร้างกระแสเงินสด (อ่าน: [Vantage Point] คณิตศาสตร์ที่น่าอึดอัดเบื้องหลังการลดอันดับ MSCI ของ Jollibee)

การถูกคัดออกจากดัชนีอาจส่งผลต่อวิธีการซื้อขายหุ้น แต่ไม่ได้เปลี่ยนแปลงเศรษฐศาสตร์ของ Makati Business District, Bonifacio Global City, Nuvali, Vermosa, Arca South หรือโครงการพัฒนาหลายสิบแห่งที่ยังคงสร้างมูลค่าให้กับ Ayala Land

วิทยานิพนธ์แบบ Bearish น่าเชื่อถือน้อยลง

สำหรับฉัน การประเมินมูลค่าคือจุดที่วิทยานิพนธ์แบบ Bearish น่าเชื่อถือน้อยที่สุด ที่ราคาล่าสุดประมาณ 13 ถึง 14 เปโซต่อหุ้น ตลาดกำลังประเมินมูลค่า Ayala Land ที่ประมาณ 0.6 เท่าของมูลค่าตามบัญชี นักลงทุนกำลังกำหนดส่วนลดที่มากให้กับบริษัทที่ควบคุมสินทรัพย์เกือบ 1 ล้านล้านเปโซ และยังคงเป็นหนึ่งในแพลตฟอร์มอสังหาริมทรัพย์ที่โดดเด่นในฟิลิปปินส์

หุ้นจะลดลงอีกในระยะสั้นได้หรือไม่? ได้อย่างแน่นอน วัฏจักรอสังหาริมทรัพย์ที่อ่อนแอ อัตราดอกเบี้ยที่สูง ความไม่แน่นอนทางภูมิรัฐศาสตร์ และการขายที่เกี่ยวข้องกับ MSCI อาจยังคงกดดันความเชื่อมั่นในไตรมาสที่จะมาถึง ตลาดแทบไม่เคยให้รางวัลความอดทนในทันที

แต่การลงทุนระยะยาวไม่ใช่การคาดการณ์ไตรมาสถัดไป มันเกี่ยวกับการพิจารณาว่าราคาปัจจุบันสะท้อนถึงศักยภาพการทำกำไรในอนาคตได้อย่างถูกต้องหรือไม่ จากการพิจารณานั้น Ayala Land ในปัจจุบันดูน่าสนใจกว่าที่ความเชื่อมั่นในปัจจุบันบ่งชี้

การประเมินของฉันนั้นตรงไปตรงมา แนวโน้มระยะสั้นยังคงท้าทาย อาจใช้เวลาสักระยะหนึ่งก่อนที่ความต้องการที่อยู่อาศัยจะฟื้นตัว แต่กรณีการลงทุนระยะยาวยังคงถือเป็นจริง บริษัทมีสินทรัพย์ชั้นนำ ฐานรายได้ที่หลากหลาย แบรนด์ที่แข็งแกร่งที่สุดแห่งหนึ่งในอสังหาริมทรัพย์ฟิลิปปินส์ และงบดุลที่ยังคงห่างไกลจากภาวะวิกฤต แม้จะมีแรงกดดัน

First Metro Securities อาจถูกต้องเกี่ยวกับ 12 เดือนข้างหน้า แต่ฉันให้ความสำคัญกับทศวรรษข้างหน้ามากกว่า 12 เดือนข้างหน้า แฟรนไชส์ที่ยิ่งใหญ่มักไม่ได้ใช้เวลาเพียง 12 เดือนในการสร้าง จากประสบการณ์ของฉัน พวกมันแทบไม่เคยถูกทำลายล้างในหนึ่งปีเช่นกัน สิ่งที่ Ayala Land กำลังเผชิญอยู่ในวันนี้คือการตกต่ำของตลาดที่ขับเคลื่อนโดยระยะหรือวัฏจักร ฉันเชื่อมั่นว่ารูปแบบธุรกิจพื้นฐานของบริษัทนั้นแข็งแกร่งเพียงพอที่จะเติบโตได้เกินกว่าอุปสรรคชั่วคราวเหล่านี้ – Rappler.com

คลิกที่นี่สำหรับบทความ Vantage Point เพิ่มเติม

โอกาสทางการตลาด

ราคา Blur(BLUR)

$0.01821

$0.01821$0.01821

USD

Blur (BLUR) กราฟราคาสด

ข้อจำกัดความรับผิดชอบ: บทความที่โพสต์ซ้ำในไซต์นี้มาจากแพลตฟอร์มสาธารณะและมีไว้เพื่อจุดประสงค์ในการให้ข้อมูลเท่านั้น ซึ่งไม่ได้สะท้อนถึงมุมมองของ MEXC แต่อย่างใด ลิขสิทธิ์ทั้งหมดยังคงเป็นของผู้เขียนดั้งเดิม หากคุณเชื่อว่าเนื้อหาใดละเมิดสิทธิของบุคคลที่สาม โปรดติดต่อ crypto.news@mexc.com เพื่อลบออก MEXC ไม่รับประกันความถูกต้อง ความสมบูรณ์ หรือความทันเวลาของเนื้อหาใดๆ และไม่รับผิดชอบต่อการดำเนินการใดๆ ที่เกิดขึ้นตามข้อมูลที่ให้มา เนื้อหานี้ไม่ถือเป็นคำแนะนำทางการเงิน กฎหมาย หรือคำแนะนำจากผู้เชี่ยวชาญอื่นๆ และไม่ถือว่าเป็นคำแนะนำหรือการรับรองจาก MEXC

คุณอาจชอบเช่นกัน

นี่คือเหตุผลที่ราคา Ethereum อาจร่วงลงสู่ $1,000 ในปีนี้

ข้อมูลสำคัญ ราคา Ethereum ยังคงอยู่ภายใต้แรงกดดันในปีนี้ เนื่องจากทั้งตัวชี้วัดทางเทคนิคและปัจจัยพื้นฐานของเครือข่ายเสื่อมถอยลง ETH ซื้อขายใกล้ระดับ $1,665 ในวันศุกร์

แชร์

Themarketperiodical2026/06/13 09:33

กระทรวงยุติธรรมสหรัฐฯ ยึดคริปโต 7.1 ล้านดอลลาร์ จากแผนฉ้อโกงมูลค่า 100 ล้านดอลลาร์

อัยการสหพันธรัฐยึดสกุลเงินดิจิทัลมูลค่าหลายล้านดอลลาร์ที่เชื่อมโยงกับแผนการฉ้อโกงการลงทุนมูลค่า 100 ล้านดอลลาร์ หลังจากได้รับโทษจำคุก 5 ปี

แชร์

The Crypto Updates2026/06/13 09:35

ผู้ชมฟุตบอลโลกโห่ไล่สหรัฐฯ ดังลั่นระหว่างเพลงชาติ

ผู้ชมฟุตบอลโลกแสดงความโกรธต่อสหรัฐอเมริกาด้วยการโห่ร้องเมื่อได้ยินเพลงชาติ Star-Spangled Banner ผู้ชมชาวแคนาดาในงานดูบอลร่วมกันโห่ไม่หยุด

แชร์

Rawstory2026/06/13 09:26