การคาดการณ์: Webull เตรียมพุ่ง 50%

โพสต์ Prediction: Webull Set for 50% Jump ปรากฏครั้งแรกบน 24/7 Wall St..

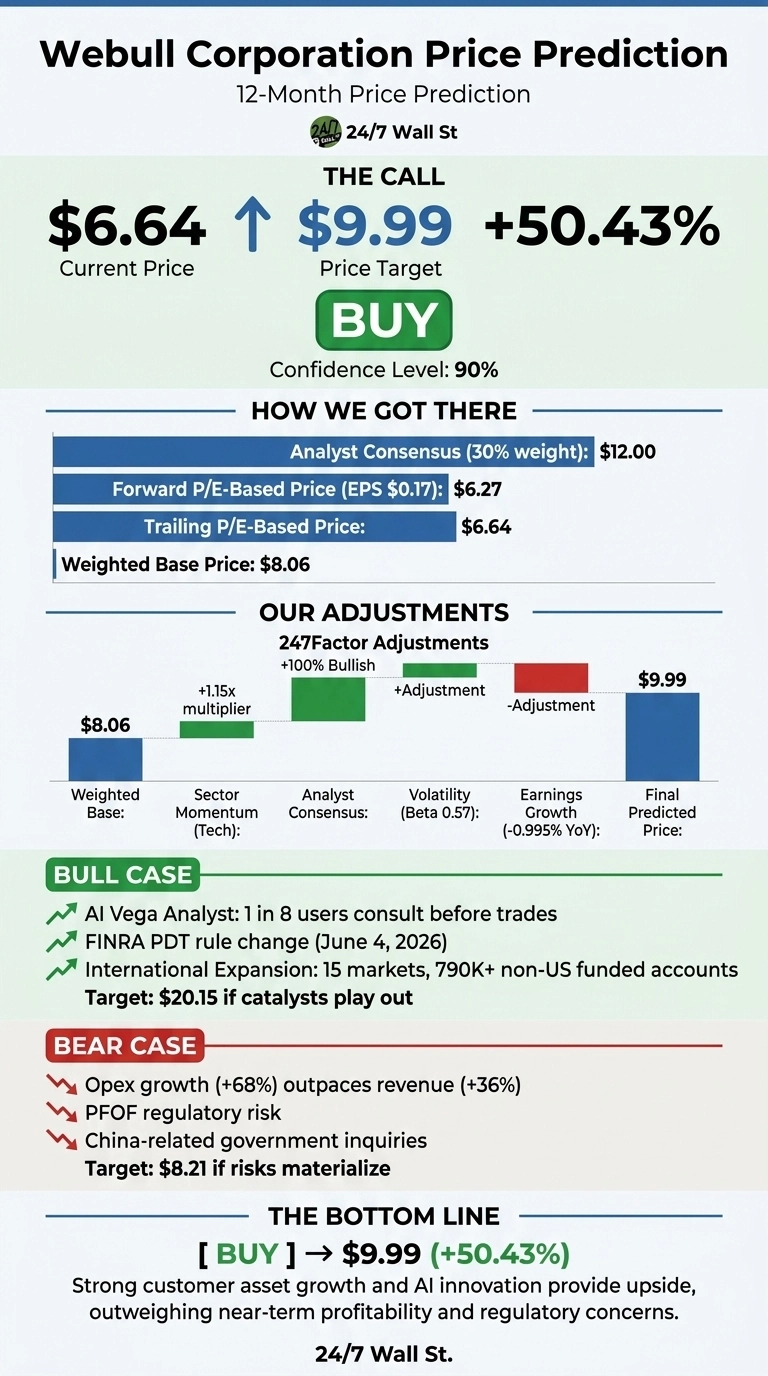

ขอเริ่มด้วยบทสรุปก่อนเลย Webull (NASDAQ:BULL) ซื้อขายอยู่ที่ $6.64 หลังจากผ่านช่วงเวลาที่โหดร้ายมาสิบสองเดือน และโมเดลเฉพาะของเราเห็นโอกาสในการฟื้นตัวที่มีนัยสำคัญ

เป้าหมายราคาของ 24/7 Wall St. สำหรับ Webull อยู่ที่ $9.99 ซึ่งบ่งชี้ถึง upside 50.43% ในช่วง 12 เดือนข้างหน้า คำแนะนำคือซื้อที่ระดับความเชื่อมั่น 90% ซึ่งเราถือว่าเป็นความเชื่อมั่นระดับสูง

24/7 Wall St.

24/7 Wall St.

| ตัวชี้วัด | ค่า |

|---|---|

| ราคาปัจจุบัน | $6.64 |

| เป้าหมายราคาของ 24/7 Wall St. | $9.99 |

| Upside | 50.43% |

| คำแนะนำ | ซื้อ |

| ระดับความเชื่อมั่น | 90% |

ปีที่โหดร้าย หุ้นที่กำลังฟื้นตัว

Webull ปรับตัวลง 36.28% ในช่วงปีที่ผ่านมา และลดลง 14.54% นับจากต้นปี โดยราคาหุ้นอยู่ต่ำกว่าจุดสูงสุดใน 52 สัปดาห์ที่ $18.32 อยู่ถึง 34% และยังห่างจากจุดต่ำสุดที่ $4.50 อยู่มาก อย่างไรก็ตาม น่ายินดีที่หุ้นฟื้นตัวขึ้น 7.44% ในเดือนที่ผ่านมา

ไตรมาสล่าสุดของ Webull แสดงสัญญาณที่แตกต่างกัน รายได้เติบโต 36% เมื่อเทียบปีต่อปีอยู่ที่ 159.93 ล้านดอลลาร์ ปริมาณ equity notional volume พุ่งขึ้น 104% สู่ระดับ 261 พันล้านดอลลาร์ และสินทรัพย์ของลูกค้าเพิ่มขึ้น 90% สู่ระดับ 24 พันล้านดอลลาร์

แต่ค่าใช้จ่ายด้านการตลาดเพิ่มขึ้นมากกว่าสองเท่าสู่ระดับ 49.41 ล้านดอลลาร์ ส่งผลให้ Webull มีขาดทุนสุทธิตาม GAAP ที่ 21.72 ล้านดอลลาร์ และ EPS ที่ -$0.04 อย่างไรก็ตาม รายได้ตลอดปี 2025 ยังคงอยู่ที่ 570.99 ล้านดอลลาร์ เพิ่มขึ้น 46.3%

กรณีที่ราคาจะแตะ $20+

กรณีขาขึ้นของโมเดลเราคาดการณ์ว่า Webull จะอยู่ที่ $20.15 ใน 12 เดือน คิดเป็นผลตอบแทน 203.49% ปัจจัยกระตุ้นมีความเป็นจริง ได้แก่ การเปลี่ยนแปลงกฎ pattern day trader ของ FINRA ในวันที่ 4 มิถุนายน 2026 ควรเร่งการซื้อขายที่กระตือรือร้น, AI Vega Analyst ได้รับการปรึกษาจากผู้ใช้ 1 ใน 8 รายก่อนทำการซื้อขายแล้ว และ Webull ดำเนินการใน 15 ตลาดด้วยบัญชีที่มีเงินฝากมากกว่า 790,000 บัญชีนอกสหรัฐอเมริกา และสินทรัพย์ลูกค้า APAC เกิน 4 พันล้านดอลลาร์

เป้าหมายของนักวิเคราะห์สนับสนุนวิทยานิพนธ์ขาขึ้น นักวิเคราะห์ที่ครอบคลุมทั้ง 3 รายให้คะแนนว่าซื้อด้วยเป้าหมายเฉลี่ยที่ $12 และในช่วงเวลาของรายงานผลประกอบการ Q3 2025 หลายบริษัทกำหนดเป้าหมายในช่วง $15 ถึง $18 ความร่วมมือกับ BlackRock, Coinbase Prime และ Meritz Financial ช่วยขยาย moat

สิ่งที่อาจผิดพลาด

กรณีขาลงอยู่ที่ $8.21 ใน 12 เดือน ยังคงเป็นบวกแต่สะท้อนความเสี่ยงที่แท้จริง ค่าใช้จ่ายในการดำเนินงานเพิ่มขึ้น 68% ใน Q1 เทียบกับการเติบโตของรายได้ที่ 36% ซึ่งถือเป็นความผกผันที่น่ากังวล ความเสี่ยงด้านกฎระเบียบสำหรับ payment for order flow คุกคามโมเดลธุรกิจทั้งหมด และการสอบสวนของรัฐบาลที่เกี่ยวข้องกับการเชื่อมต่อจีนยังไม่ได้รับการแก้ไข P/E ล่วงหน้าที่ 37 ไม่มีพื้นที่มากนักสำหรับความผิดพลาดในการดำเนินงาน

อย่างไรก็ตาม ฝ่ายขาขึ้นอาจโต้แย้งว่าการพุ่งขึ้นของ opex สะท้อนการลงทุนโดยเจตนาในการออกใบอนุญาตระหว่างประเทศ การพัฒนา Vega AI และการผลักดันการตลาดที่เพิ่มขึ้นสองเท่าซึ่งผลักดันให้สินทรัพย์ของลูกค้าเพิ่มขึ้น 90% กำไรจากการดำเนินงานที่ปรับแล้ว 14.82 ล้านดอลลาร์ใน Q1 ยังคงแสดงให้เห็นถึงความสามารถในการทำกำไรขั้นพื้นฐานใต้ขาดทุน GAAP

การคาดการณ์ราคา Webull 2026-2030

คำตัดสินของฉันคือซื้อด้วยเป้าหมายราคา 24/7 Wall St. ที่ $9.99 และความเชื่อมั่น 90% ปัจจัยชี้ขาดคือช่องว่างระหว่างปัจจัยพื้นฐานในการดำเนินงาน (สินทรัพย์ลูกค้าเพิ่มขึ้น 90%, DARTs เพิ่มขึ้น 42%) และราคาหุ้นที่ตกต่ำใกล้จุดต่ำสุดใน 52 สัปดาห์

วิทยานิพนธ์เชิงบวกจะยังคงอยู่หากค่าใช้จ่ายด้านการตลาดแปลงเป็นการเติบโตของบัญชีที่ยั่งยืนและ AI Vega ขับเคลื่อนการมีส่วนร่วม วิทยานิพนธ์จะอ่อนแอลงหากการดำเนินการด้านกฎระเบียบ PFOF เร่งตัวขึ้นหรือต้นทุนการขยายตัวระหว่างประเทศพองตัวเพิ่มเติม

มองไปข้างหน้า นี่คือที่ที่โมเดลของเราคาดการณ์ว่า Webull อาจซื้อขาย โดยสมมติว่าวิถีการเติบโตในปัจจุบันยังคงอยู่

| ปี | เป้าหมายราคาของ 24/7 Wall St. |

|---|---|

| 2026 | $9.99 |

| 2030 | $20.42 |

การคาดการณ์เหล่านี้สมมติว่า Webull ยังคงดำเนินการขยายตัวระหว่างประเทศและการสร้างรายได้จาก AI ต่อไป upside ที่มีนัยสำคัญอาจมาจากการสร้าง B2B clearing ที่ประสบความสำเร็จ ในขณะที่ความเสี่ยงด้านขาลงมีศูนย์กลางอยู่ที่การกำกับดูแล PFOF หรือการเปิดเผยข้อมูลที่เกี่ยวข้องกับจีน

ลงมือทำตอนนี้: นักวิเคราะห์ที่เคยทายถูก NVIDIA ในปี 2010 เพิ่งตั้งชื่อหุ้น AI 10 อันดับแรกของเขา — และ Webull ไม่ติดอันดับ รับชื่อเหล่านั้น ฟรี วันนี้เลย

โพสต์ Prediction: Webull Set for 50% Jump ปรากฏครั้งแรกบน 24/7 Wall St..

คุณอาจชอบเช่นกัน

Grok ของ Elon Musk คาดการณ์ราคา XRP สำหรับวันที่ 1 กรกฎาคม 2026

ความตึงเครียดในตลาดพลังงานเป็นสาเหตุที่น่ากังวลต่อเสถียรภาพทางการเงิน

ตลาดพยากรณ์ Kalshi รายงานว่ากำลังแสวงหาเงินทุนใหม่ในมูลค่า 4 หมื่นล้านดอลลาร์

ข่าวที่กำลังมาแรง

มากกว่า